Содержание

Кэпы

Кэп – это набор опционов, который даёт покупателю возможность выплачивать по займу рыночную ставку, не превышающую ставку исполнения.

Использование кэпа позволяет покупателю ограничить максимальный размер процентных платежей, но не лишает его возможности получать выгоду от стабильной процентной ставки или её снижения.

Кэп является ограничением для набора соглашений о будущей процентной ставке, сроки исполнения которых совпадают с датами фиксации процентов по займу.

Расходы для покупателя ограничены размером премии, которую он выплачивает продавцу, иных обязательств у покупателя нет.

В качестве ставки-ориентира в большинстве кэпов используется LIBOR. Приведённый ниже пример показывает, как такой кэп работает.

Пример 1:

Казначей корпорации привлек заём в размере $10 млн. по плавающей ставке на 15 месяцев, используя 3-месячный период фиксации ставки LIBOR. Казначей предполагает, что процентные ставки будут повышаться, и хочет с помощью кэпа ограничить ставку заимствования на уровне 6%. Он покупает опцион и выплачивает его продавцу премию.

Данный заём можно рассматривать как серию FRA, которая начинается через 3 месяца после первого заёмного периода, то есть 3×6; 6×9; 9X12; 12×15.

Если на дату фиксации ставка LIBOR превышает согласованную ставку кэпа, продавец опциона выплачивает казначею наличными разницу между ставкой LIBOR и ставкой кэпа.

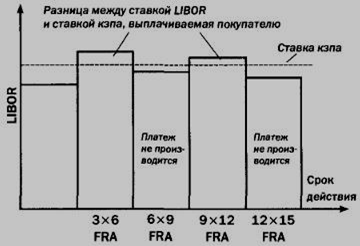

На диаграмме показаны колебания ставки LIBOR в течение 15 месяцев и платежи, которые получает покупатель кэпа.

Рис.1. Диаграмма колебаний ставки LIBOR.

Если ставка LIBOR выше ставки кэпа, казначей корпорации может платить по займу текущую ставку LIBOR в уверенности, что расходы сверх ставки кэпа будут компенсированы опционом. Другими словами, процентные платежи казначея ограничены уровнем кэпа.

Если же ставка LIBOR ниже ставки кэпа, продавец опциона ничего не платит покупателю. Однако в этом случае казначей платит по займу более низкий процент, чем ставка кэпа.

В целом подобный инструмент позволяет казначею корпорации ограничить рост процентных платежей уровнем кэпа и одновременно получать выгоду от снижения процентных ставок.

Флоры

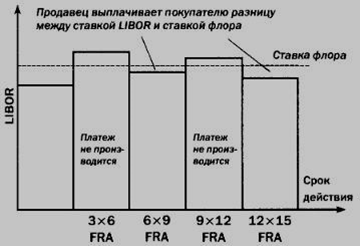

Это противоположный кэпу опцион, поскольку он гарантирует покупателю минимальную процентную ставку.

Флор можно рассматривать как серию опционов «пут» на соглашения о будущей процентной ставке с одними и теми же ценами исполнения.

Покупатель флора защищается от снижения процентных ставок, то есть он хочет зафиксировать минимальную ставку дохода, сохраняя возможность получения выгоды от повышения процентной ставки.

Рис.2. Диаграмма колебаний ставки LIBOR.

Если ставка флора выше ставки LIBOR, продавец опциона выплачивает покупателю разницу между этими ставками.

Коллары

Коллар («ошейник») – это естественная комбинация кэпа и флора в ситуации, когда участник рынка хочет запереть процентные ставки между гарантированными верхним и нижним пределами и при этом снизить суммарный размер премии.

Такой эффект можно получить путём одновременной покупки кэпа, чтобы ограничить процентную ставку сверху, и продажи флора, чтобы получить премию, или наоборот.

Таблица 1. Характеристика кэпов и флоров.

КЭПЫ:

|

ФЛОРЫ:

|

Коллар: покупатель кэпа/продавец флора

Коллар – это одновременная покупка опциона кэп «без денег» и продажа опциона флор «без денег».

Если контрагент платит процент по займу, он может купить кэп и продать флор для фиксирования максимального и минимального уровней процентных выплат. Если контрагент получает процент, он может продать кэп и купить флор для фиксирования максимального и минимального уровней получаемых процентных платежей.

Следует подчеркнуть, что в обратном направлении такая комбинация не работает, то есть контрагент, получающий процент, не добьётся желаемого эффекта, купив кэп и продав флор.

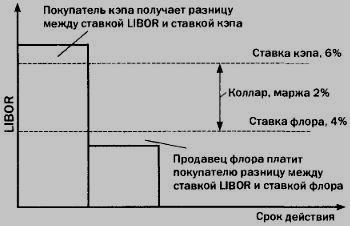

Пример 2:

Казначей корпорации, привлекающий заём, решает ограничить стоимость заимствования на уровне 6%, поскольку текущая процентная ставка лишь едва превышает его. Таким образом, 6% – это кэп казначея. Одновременно казначей продает флор со ставкой 4%. В результате он получает коллар на процентные платежи и премию. Коллар можно представить графически следующим образом.

Рис. 3. Схема опционного коллара на процентные платежи и премию.

Опцион кэп гарантирует, что продавец выплатит казначею компенсацию, если LIBOR превысит 6,0%. Если же LIBOR окажется ниже 4%, то уже казначею придется выплачивать покупателю флора соответствующую компенсацию.

Коллар: покупатель флора/продавец кэпа

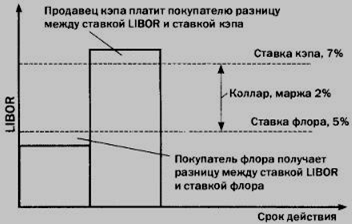

Пример 3:

Казначей корпорации хочет захеджировать инвестиции, установив нижний предел ставки дохода на желаемом уровне, для чего покупает флор по этой ставке. Одновременно казначей продаёт кэп и получает по нему премию. Если ставка флора установлена на уровне 5%, а ставка кэпа – 7%, он получает коллар, который графически выглядит следующим образом.

Рис. 4. Схема опционного коллара на процентные платежи и премию.

Если ставка LIBOR опускается ниже 5%, казначей получает компенсацию по опциону флор. Если ставка LIBOR поднимается выше 7%, казначей выплачивает компенсацию покупателю кэпа. Однако казначей полагает, что процентные ставки не повысятся и опцион кэп не будет исполнен.

Поскольку коллар предполагает одновременную покупку и продажу, связанные с ним премии взаимозачитываются полностью или частично.