Доступ к различным рынкам в сочетании с высокой ликвидностью рынка свопов делает IRS привлекательным инструментом для заемщиков.

Достоинством процентных свопов является то, что они позволяют заёмщикам хеджировать процентную ставку, которую они должны выплатить по займам в течение определенного периода в будущем.

В то время как соглашение о будущей процентной ставке даёт возможность зафиксировать процентную ставку от силы на 3-месячный период с началом через три месяца, процентный своп увеличивает этот период до 30 лет, начиная с текущего дня.

Это открывает перед заёмщиками, которые не могут выйти на рынок долгосрочных долговых обязательств, например, из-за недостаточно высокого кредитного рейтинга, возможности привлечения денег на краткосрочном денежном рынке с уплатой в результате обмена долгосрочных процентных ставок. Заёмщики, таким образом, получают большую определенность при финансировании долгосрочных проектов и шанс реализации проектов, которые в противном случае были бы слишком рискованными из-за возможного роста процентных ставок.

Примечание. Бизнес-проекты, которые финансируются под фиксированный процент через процентные свопы, невосприимчивы к повышению процентных ставок. Однако обмен ставок по заимствованиям на долгосрочные фиксированные не позволяет получить выгоду от снижения процентных ставок.

Процентные свопы используются не только заёмщиками. Спекулянты также считают их привлекательными инструментами, поскольку из-за отсутствия обмена основными суммами они позволяют играть на эффекте рычага (маржинальная торговля).

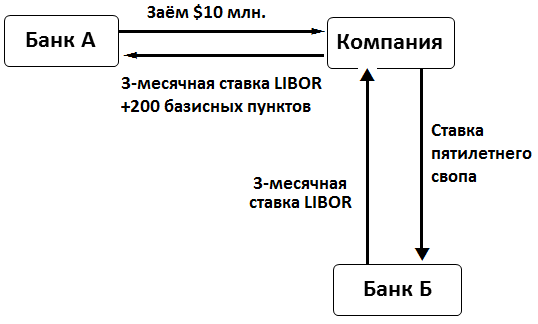

Пример:

Компания берёт у Банка А заём на $10 млн. по плавающей 3-месячной ставке LIBOR плюс 200 базисных пунктов. Затем Компания заключает соглашение о пятилетнем процентном свопе с Банком Б, по которому она получает платежи по 3-месячной ставке LIBOR и выплачивает фиксированный пятилетний процент. Компания, таким образом, осуществляет заимствование, эквивалентное выпуску пятилетних облигаций, хотя и не имеет доступа к рынку долгосрочных долговых обязательств. Компания должна возобновлять заём в банке А каждые 3 месяца в течение пяти лет.

Пример взаимодействия компании с банками представлен на схеме 1.

Рис. 1. Схема взаимодействия компании с банками.