Понятие коммерческой бумаги

Коммерческая бумага (commercial paper – СР) – это краткосрочное необеспеченное обязательство на конкретную сумму и с определённым сроком.

Коммерческие бумаги обращаются на вторичном рынке, обычно выпускаются на предъявителя.

Коммерческая бумага – это форма займа не обеспеченного активами эмитента.

Следовательно, кредиторы несут риск неполучения своих денег в случае неспособности компании-эмитента выполнить принятые обязательства. Поэтому такие ценные бумаги выпускают только крупные компании с хорошим кредитным рейтингом.

Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования (то есть, как только истекает срок действия одного выпуска, тут же выпускается другой). Коммерческая бумага является альтернативой краткосрочному банковскому кредиту.

Еврокоммерческая бумага (Euro СР – ЕСР) – это коммерческая бумага, выпущенная в евровалюте.

Поскольку ЕСР выпускаются за пределами страны нахождения эмитента, на них не распространяются нормы и правила, применяемые к обычным коммерческим бумагам в стране их выпуска.

ЕСР во многом сходны с коммерческими бумагами в национальной валюте, однако у них есть и различия:

- коммерческие бумаги котируются на основе дисконта к номиналу;

- котировки на еврокоммерческие бумаги даются в виде дисконта к доходности. Это означает, что котируемая ставка равна доходности денежного рынка (MMY).

Оценка коммерческой бумаги

На рынке дисконтные инструменты имеют две стоимости, различие между которыми следует представлять.

- Текущая стоимость (PV) – обоснованная рыночная стоимость в какой-либо момент до наступления срока.

- Будущая стоимость (FV) – стоимость выплаты при наступлении срока.

Расчётная цена, выплачиваемая по дисконтному инструменту до наступления срока погашения, определяется по формуле 6:

где:

- Р – цена погашения (FV)

- R – учётная ставка в виде десятичной дроби

- N – число дней до наступления срока погашения

- В – годовая база (360 или 365 дней)

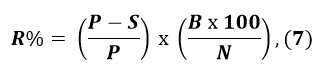

Преобразовав формулу 6, можно рассчитать учётную ставку:

Котировка ставки не позволяет напрямую сравнивать доходность различных инструментов. Доходность инструментов, которых держат до наступления срока, сравнивают по показателю доходности денежного рынка (MMY).

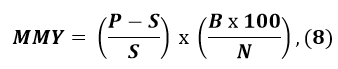

MMY для инструмента определяют в следующей последовательности:

- рассчитывают прибыль при погашении, которая равна (Р – S);

- полученное значение представляют в виде доли от вложенных средств (Р – S)/S;

- результат выражают в виде процента в годовом исчислении.

Таким образом:

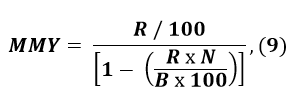

Формула 8 очень близка к формуле 7, которую можно использовать для выражения MMY через учётную ставку:

Пример 1. Коммерческая бумага США.

Дано:

Номинал $ 100 000 Расчётная дата 1 апреля Дата погашения 1 мая Учётная ставка 8,83 % годовых Годовая база 360 дней Задача: определить расчётную цену и показатель доходности денежного рынка (MMY) американской коммерческой бумаги компании.

Решение:

Для обычной коммерческой бумаги котируемая ставка – это дисконт к номиналу.

В соответствии с формулой 6 определяется расчётная стоимость коммерческой бумаги:

В соответствии с формулой 9 рассчитывается значение MMY:

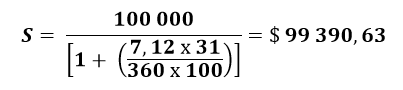

Пример 2. Еврокоммерческая бумага.

Дано:

Номинал $ 100 000 Расчётная дата 1 декабря 2015 года Дата погашения 1 января 2016 года Учётная ставка 7,12 % годовых Годовая база 360 дней Задача: определить расчётную цену и показатель доходности денежного рынка MMY для еврокоммерческой бумаги.

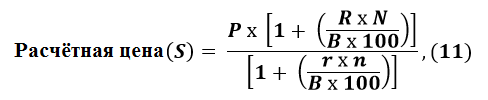

где:

- P – цена погашения

- R – котируемая купонная ставка, которая у коммерческой бумаги равна нулю

- N – число дней до наступления срока

- В – годовая база (365 или 360 дней)

- r – текущая учетная ставка

- n – текущее число дней до наступления срока

Решение:

Для ЕСР котируемая ставка – это дисконт к доходности. Здесь расчётная цена вычисляется по формуле, сходной с той, что применяется в случае депозитных сертификатов.

Таким образом, для ЕСР, где R = 0, формула 11 принимает вид:

Используя формулу 12, определяется значение расчётной цены:

Для ЕСР значение MMY равно величине учётной ставки, поэтому дополнительные вычисления не требуются.