Межбанковские депозиты

Межбанковские депозиты – это необеспеченные, необращающиеся кредиты с фиксированной ставкой, предоставляемые финансовыми институтами друг другу через внебиржевой рынок.

Межбанковские депозиты – фундаментальная составляющая денежного и валютного рынков, поскольку процентные ставки рынка межбанковских депозитов обычно используются в качестве базы для других финансовых инструментов, в число которых входят:

- депозитный сертификат и соглашение об обратной покупке (РЕПО);

- коммерческая бумага;

- соглашение о будущей процентной ставке, процентный фьючерс;

- процентный своп и облигация с плавающей ставкой;

- валютный форвард и валютный своп.

На межбанковских рынках распространены депозиты двух типов – срочный и до востребования.

- Срочный депозит – депозит с фиксированной процентной ставкой и сроком.

- Депозит до востребования – депозит, ставка и срок которого могут меняться или который может быть погашен по требованию через определенное число рабочих дней после предоставления уведомления.

При операциях с межбанковскими депозитами заёмщик выплачивает процент, величина которого зависит от суммы долга и срока (количество дней), на который выдан заём.

День, в который совершается депозитная операция, называется датой сделки. Процент начисляется с даты валютирования или даты поставки, то есть с момента выдачи кредитором денег заёмщику. Датой валютирования обычно является спот-дата, которая наступает через два рабочих дня после даты сделки. При наступлении срока погашения заёмщик возвращает кредитору основную сумму и выплачивает начисленный процент.

Таблица 1. Стандартные сроки депозитов.

| Срок | Краткое обозначение | Размещение депозита | Возврат депозита

|

| Овернайт (overnight) | O/N | Сегодня | Завтра |

| Том-некст (tomorrow/next) | T/N | Завтра | На следующий день |

| Спот-некст (spot/next) | S/N | Спот-дата | На следующий день |

| Спот через неделю (spot/week) | S/W | Спот-дата | Через 7 дней |

| 1 месяц | 1М | Спот-дата | Через 1 месяц |

| 2 месяца | 2М | Спот-дата | Через 2 месяца |

| 3 месяца | 3М | Спот-дата | Через 3 месяца |

| 6 месяца | 6М | Спот-дата | Через 6 месяца |

| 12 месяца | 1Yr | Спот-дата | Через 12 месяца |

Условия сделок

При заключении сделки по межбанковскому депозиту заёмщик и кредитор должны зафиксировать её условия, которые представлены в таблице 2.

Таблица 2. Условия депозитов.

| Дата валютирования | Начало заёмного периода. В этот день кредитор поставляет заёмщику основную сумму сделки. С этого момента начинают начисляться проценты |

| Срок погашения | Конец заёмного приода. В этот день заёмщик возарадает кредитору основную сумму и выплачивает начисленный процент. Последним днём периода. в течение которого начисляются проценты, является день перед сроком погашения. |

| Процентная ставка | Согласованная ставка, выраженная как процент в годовом исчислении. Она также может называться доходностью. |

| Годовая база | Число дней в году для расчёта процента. В большинсвте стран мира годовая база равна 360 дням, то есть считается, что в году 360 дней. |

| Валюта | Валюта депозита |

| Сумма | Сумма депозита |

| Банк, привлекающий средства | Банк-заёмщик. Депозит отражается в пассиве баланса банка. |

| Банк, размещающий средства | Банк-кредитор. Депозит отражается в активе баланса банка. |

| Платёжные инструкции | Точные реквизиты банка, привлекающего средства, для перечисления основной суммы на дату валютирования и банка, размещающего средства, для перечисления основной суммы и процентов при наступлении срока погашения. |

| Метод/через | Метод сотворения сделки (прямой, через брокера и тому подобное.) |

| Подтверждение | Распечатка проверенных условий сделки, направляемая каждым из банков друг другу |

Как и на валютных рынках, действующими лицами депозитного рынка являются покупатель (bid side), привлекающий средства, и продавец (offered side), размещающий средства. В таблице 3 сравниваются некоторые понятия и элементы, относящиеся к валютным и депозитным сделкам.

Таблица 3. Понятия и элементы валютных и депозитных сделок.

| Понятие (элемент) | Валютная сделка «спот» | Депозит денежного рынка |

| Число участвующих валют | 2 | 1 |

| Дата валютирования | Дата обмена валют | Дата поставки кредитором основной суммы заёмщику. Является началом заёмного периода. |

| Срок погашения | Не используется | Дата выплаты заёмщиком основной суммы и процентов кредитору. Это окончание заёмного периода. |

| Курс/ставка | Согласованный курс, выраженный как количество котируемой валюты на единицу базовой валюты | Согласованная ставка, выраженная как процент в годовом исчислении. |

| Бид | Выражение намерения купить базовую валюту | Выражение намерения привлечь деньги в определённой валюте |

| Офер | Выражение намерения продать базовую валюту | Выражение намерения разместить деньги в определённой валюте |

| Принять бид | Продать базоввую валюту по цене бид | Разместить деньги в определённой валюте по цене бид |

| Принять офер | Купить базовую валюту по цене офер | Привлечь деньги в определённой валюте по цене офер |

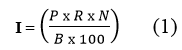

Расчёт процентного платежа

Процентный платеж (I) рассчитывается с учётом основной суммы депозита (Р); согласованной процентной ставки (R), выраженной в виде десятичной дроби; годовой базы (В) – 360 или 365 дней и числа дней (N) заёмного периода.

Формула для расчета выглядит следующим образом:

Процент по депозиту, срок которого не превышает 12 месяцев, выплачивается только при наступлении срока. По займам большей продолжительности проценты выплачиваются регулярно через равные промежутки времени, обычно раз в полгода.

Купонные инструменты имеют две стоимости:

- Текущую стоимость (present value – PV) – обоснованную рыночную стоимость в какой-либо момент до наступления срока.

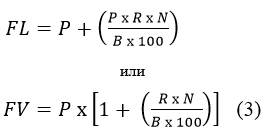

- Будущую стоимость (future value – FV) – суммарную стоимость выплаты при наступлении срока, включая процент.

Будущая стоимость FV = Основная сумма (P) + Процент (R), (2)

то есть:

Таким образом, сумму процентного платежа, текущую и будущую стоимость можно определить, используя формулы 1 – 3.

Пример 1:

Сумма процентного платежа по 3-х месячному депозиту с основной суммой $10 млн. и сроком заёмного периода 92 дня, привлеченного под 6,5 %, будет равна:

Годовая база для американских долларов составляет 360 дней, то есть количество заёмных дней в году определяется отношением А/360, где А – реальное число дней заёмного периода (92), а 360 – число дней в году для расчёта. В реальное число дней входят выходные и праздники.

Процент, выплачиваемый по депозиту при наступлении срока, является простым процентом. Сложные проценты, которыми иногда пользуются на рынках капиталов, предполагают увеличение основной суммы займа на выплаченный процент после каждого процентного периода.

Пример 2:

Основная сумма 3-х месячного депозита составляет £10 млн. Тогда при тех же величинах заёмного периода и процентной ставки:

Годовая база для фунтов стерлингов равна 365 дням. Обратите внимание на разницу в суммах процентного платежа в первом и втором случаях.

Различие годовой базы имеет большое значение при сравнении доходности различных инструментов денежного рынка. Сопоставлять процентные ставки можно лишь у подобных инструментов. Для сравнения следует использовать расчётную реальную годовую доходность обоих депозитов.

Пример 3:

Необходимо сравнить доходность депозита в рублях, при расчёте процентов по которому используется база А/365, с доходностью евродепозита с базой А/360. Чтобы получить пригодное для сравнения «подобное», к проценту по евродепозиту необходимо добавить процент за дополнительные 5 дней. Для этого следует умножить ставку на отношение 365/360.

Какой, например, будет реальная годовая доходность депозита в еврофранках на сумму 100 млн. при ставке 10% и базе 365 дней?

Если же требуется сравнить инструмент с базой А/360 с инструментом, у которого годовая база А/365, процентную ставку следует умножить на отношение 360/365, то есть уменьшить её, поскольку для вычисления реальной годовой доходности используется база, равная 360 дням.