Конвертируемая облигация – это долговой инструмент с фиксированной процентной ставкой, который даёт держателю право, но не обязывает его обменять облигации и оставшиеся купоны на определённое число обыкновенных акций или других долговых инструментов данного эмитента по заранее оговорённой цене и не ранее заранее установленной даты.

Конвертируемая облигация считается гибридным инструментом, поскольку обладает признаками долговых обязательств и акций. Конвертируемая облигация предоставляет инвесторам и эмитентам целый ряд возможностей, в том числе и возможность выбора другого инструмента, в который облигация может быть конвертирована. Купонные ставки по конвертируемым облигациям обычно ниже ставок по обычным облигациям ввиду того, что они обладают большим потенциалом получения дохода.

Конвертируемые облигации выпускают и правительства, и компании, однако последние пользуются этим инструментом чаще. Эти облигации могут быть конвертированы в:

- другие долговые инструменты

- акции другой организации

- акции компании

Когда у эмитента нет акций для их обмена на облигации, то последние могут быть конвертированы в другие долговые обязательства, или происходит выпуск процентного опциона.

Обмен облигаций на акции другой организации происходит на выпускаемые акции после поглощения одной компании другой или обмениваются на акции материнской организации эмитента.

Конвертация облигаций на акции компании происходит на условиях, оговоренных в письменном соглашении об эмиссии между эмитентом и покупателем. Нередко конвертируемые облигации дают эмитенту возможность досрочного обмена, что позволяет ему установить предел для роста стоимости акций. Существуют также облигации с возможностью досрочного предъявления эмитенту для погашения. Такое условие даёт эмитенту право, но не обязывает его конвертировать облигации в деньги, акции или другие долговые инструменты, в зависимости от того, что было оговорено. На практике к досрочному предъявлению прибегают в случаях, когда финансовые результаты компании не высоки, а цена акций низкая.

Право обмена облигаций на акции может действовать на протяжении всего срока жизни облигации или его части, что оговаривается в письменном соглашении.

Заранее определённая цена, которую называют ценой конвертирования, устанавливается до выпуска облигаций на уровне, превышающем текущую рыночную цену на акции организации. Практически все конвертируемые инструменты предусматривают возможность досрочного обмена, что позволяет эмитенту в принудительном порядке произвести конвертацию после того, как цена на акции достигнет определённого уровня, например, 140 % от цены конвертирования. Реальное число акций, в которые может быть конвертирована облигация, известное как конверсионное соотношение, определяется по следующей формуле:

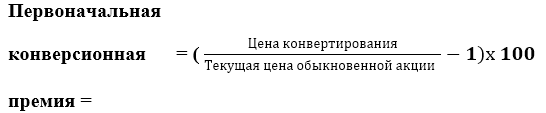

Величина, на которую рыночная цена конвертируемой облигации превышает рыночную цену обыкновенных акций, называется конверсионной премией.

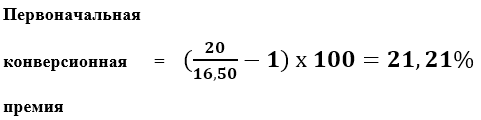

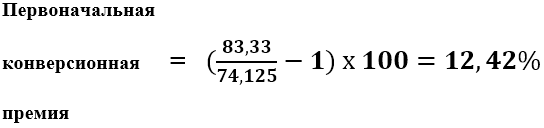

По конверсионной премии можно судить, когда конвертация облигации станет доходной в будущем. Первоначальную конверсионную премию рассчитывают по формуле:

Если первоначальная конверсионная премия была превышена, инвестор может получить доход от конвертирования и продажи акций на рынке. Приведённый ниже пример показывает, как работает этот механизм.

Пример 1:

Компания выпускает конвертируемую облигацию с следующими характеристиками.

| Номинальная стоимость облигации | 1000 рублей |

| Купонная ставка | 6%, полугодовая |

| Срок погашения | 10 лет |

| Период конвертации | До погашения |

| Цена конвертирования | 20 рублей |

| Текущая цена акции | 16,50 рублей |

Каким будет конверсионное соотношение и когда облигацию можно будет прибыльно конвертировать?

Это означает, что, если инвестор конвертирует облигацию, он получит 50 акций.

Таким образом, цена на обыкновенные акции эмитента должна вырасти более чем на 21,21 %, чтобы конвертирование облигации стало выгодным.

После конвертирования облигации в акции или другие инструменты эта облигация прекращает своё существование, а вместе с ней и долговое обязательство эмитента.

В долгосрочной перспективе инвестор может получить вознаграждение в результате конвертации облигации в акции и продажи последних с прибылью на фондовом рынке. С учётом такого потенциала получения дохода купонная ставка конвертируемой облигации устанавливается на более низком уровне, чем ставка простой облигации. Купон, как правило, имеет чуть более высокую ставку дохода по сравнению со средним дивидендом по обыкновенным акциям.

Причины выпуска конвертируемых облигаций:

- возможность избежать снижения прибыли на акцию (EPS); чем больше акций, тем ниже EPS

- возможность привлечь инвестиции в фондовые и долговые инструменты, не затрагивая существующих акционеров

- низкая стоимость выпуска долговых обязательств по сравнению с стоимостью выпуска акций, на новые акции иногда приходится устанавливать скидки, с тем чтобы привлечь новых инвесторов

- процентные платежи и стоимость выпуска являются фиксированными, в отличие от дивидендов, которые зависят от прибыли компании и могут сильно колебаться, помимо этого, процентные платежи могут быть более выгодными с точки зрения налогообложения

- до момента конвертации облигаций не происходит разводнения дивидендов и контроля над организацией, поскольку число выпущенных акций не меняется

- после конвертации акционерный капитал эмитента возрастает, а его долгосрочные долговые обязательства уменьшаются, отказ от конвертации выливается для эмитента в дешёвое долгосрочное заимствование

Инвесторы, покупающие конвертируемые облигации, фактически приобретают процентный опцион на будущий выпуск облигаций. При этом они получают следующие преимущества:

- гарантированный фиксированный доход против дивиденда до момента конвертации

- при конвертации инвестор получает заранее известное число акций без уплаты брокерской комиссии

- первоочередное право облигации на часть капитала эмитента в случае его ликвидации

Таблица 1. Преимущества и недостатки конвертируемых облигаций.

| Преимущества

Конвертируемые облигации – более дешёвый способ выпуска долговых обязательств, в основном субординированных и необеспеченных |

Недостатки

Облигации этого типа обычно не подходят для операций обмена (свопов), поскольку срок погашения облигации не определён – инвестор может конвертировать её в любой момент в течение определённого периода |

| Акции выпускаются с премией | Если эмитент обеспечивает высокий дивидендный доход, купонная ставка может оказаться слишком высокой для того чтобы дать ощутимую экономию в затратах |

| Отсутствие издержек по поддержанию инвестиционной позиции в связи с отложенным участием в акционерном капитале – такие издержки определяются как разница между процентным доходом и стоимостью финансирования позиции | Если облигация даёт эмитенту право досрочного обмена, может быть совершена принудительная конвертация после того, как цена на акции достигнет определённого уровня |

| Большинство конвертируемых облигаций предусматривают возможность досрочного обмена, что позволяет эмитенту в принудительном порядке конвертировать долговую бумагу по достижении акции определённого ценового уровня, часто 130% от цены конвертированияКонвертируемые облигации предусматривают купонные платежи до срока погашения или конвертации | Отсутствие финансового рычага у эмитента – финансовый рычаг характеризуется соотношением заёмных и собственных денег эмитента |

| Облегчение доступа к акциям эмитента |

Пример 2:

| Номинальная стоимость облигации | 1000 рублей |

| Купонная ставка | 3,5%; полугодовая |

| Срок погашения | 5 лет |

| Период конвертации | До погашения |

| Цена конвертирования | 83,33 рублей |

| Текущая цена акции | 74,125 рублей |

Каким будет конверсионное соотношение и когда облигацию можно будет прибыльно конвертировать?

Это означает, что, если инвестор конвертирует облигацию, он получит 12 акций.

Таким образом, цена на обыкновенные акции эмитента должна вырасти более чем на 12,42 %, чтобы конвертирование облигации стало выгодным.