Пример

Японской компании требуется $ 100 млн. на 5 лет для финансирования строительства предприятия в США. Компания может занять японские иены на национальном рынке по фиксированной пятилетней ставке в 1,5%. Однако стоимость заимствования американских долларов составляет LIBOR + 0,25%. Текущий спот-курс USD/JPY равен 130,00.

Чтобы привлечь ¥13 млрд, компания выпускает 5-летнюю облигацию в евроиенах с купонной ставкой 1,5%. При преобладающем спот-курсе основная сумма еврооблигации эквивалентна $100 млн. Для финансирования строительства предприятия Компании требуются доллары.

Американскому банку для расширения деятельности требуются японские иены в сумме, эквивалентной $100 млн. Банк предпочёл бы привлечь деньги по фиксированной ставке с тем, чтобы иметь определённость в отношении будущих потоков наличности. Банк может привлечь доллары на национальном рынке по ставке LIBOR флэт, однако пятилетний заём в иенах при фиксированной ставке обойдется ему в 3,5%.

Компания и Банк принимают решение войти в валютно-процентный своп, который позволяет им воспользоваться благоприятными ставками заимствования на своих национальных рынках. При условии, что кредитные рейтинги обеих сторон одинаковы, экономия от сделки распределится между ними приблизительно поровну.

Таблица 1. Позиции обеих организаций.

| Ставка | Японская компания может занять | Американский банк может занять |

| Фиксированная по иенам | 3,25% | 3,50% |

| Плавающая по долларам | LIBOR +0,25% | LIBOR |

| Требуемая база | фиксированная | плавающая |

С тем чтобы получить такой заём, который нужен обеим организациям, они входят в своп. Обеим организациям необходимо оценить риски, связанные с возможностью неисполнения обязательств контрагентом. Если такое происходит, то контрагент, не получивший процентный платёж, всё равно обязан осуществлять выплаты по своему базовому займу.

На рисунках показано, как работает валютно-процентный своп.

1. Обмен основными суммами

Рис. 1. Обмен основными суммами.

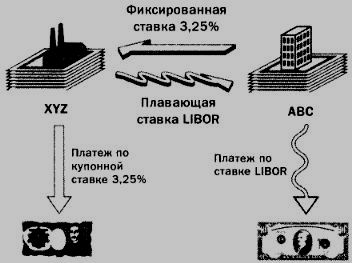

2. Обмен процентными платежами

Через каждые 6 месяцев происходит обмен процентными платежами:

- — Компания платит в долларах Банку по плавающей ставке LIBOR;

- — Банк платит в иенах компании Компании по фиксированной ставке 3,25%.

Рис. 2. Обмен процентными платежами.

Таблица 2. Выигрыш обеих сторон от свопа.

| Ставка | Японская компания | Американский банк |

| Выплачивает/Получает | LIBOR + 3,25%3,25% | LIBOR + 3,25%LIBOR |

| Платежи = | LIBOR | 3,25% |

| Без свопа | LIBOR + 3,25% | 3,50% |

| Экономия | 0,25% | 0, 25% |

Обе организации получают равную выгоду, поскольку их кредитный рейтинг одинаков. При различных рейтингах ощутимую экономию получит та организация, кредитный рейтинг которой выше. Подобное происходит и при использовании процентных свопов.

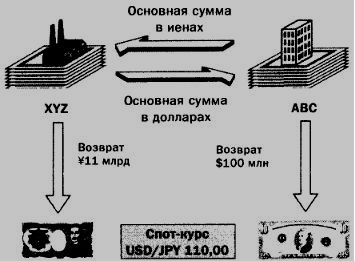

3. Обратный обмен основными суммами через 5 лет

Поскольку размер основных сумм остаётся таким же, как и 5 лет назад, обратный обмен производится по первоначальному спот-курсу.

Рис. 3. Обратный обмен основными суммами в будущем.

Маркет-мейкеры

Как и в случае с процентными свопами, соглашения о валютно-процентном свопе практически не заключаются конечными пользователями напрямую. В этом процессе чаще всего участвуют маркет-мейкер и два не имеющих взаимосвязи клиента, которые хотят войти в своп, но не обязательно друг с другом. Например, предполагаемый кредитный риск, связанный с прямым соглашением по свопу, может быть неприемлемым ни для одной из сторон.

Банк-маркет-мейкер, действуя как посредник, предлагает клиентам двойной своп, в котором обе стороны получают гарантию выплаты процентов:

- Маркет-мейкер не входит в подобные свопы безвозмездно. Посредник получает вознаграждение, которое зависит либо от величины оговорённой основной суммы, либо от спреда котируемых цен для платежей по свопу – своп-ставки, либо от того и другого вместе;

- Маркет-мейкер редко располагает базовым активом, необходимым для обмена основных сумм в свопе. Обычно банк покрывает позицию в валютно-процентном свопе встречным контрактом с ещё одним контрагентом, это позволяет управлять валютными и процентными рисками;

- Если условия встречного контракта в точности соответствуют условиям первоначального контракта, риск полностью устраняется. Однако при этом сохраняются кредитные риски, связанные с обоими контрагентами.

Банки котируют своп-ставки для текущих спот-курсов против 6-месячной ставки LIBOR для американских долларов. Обычно предлагаются котировки бид и аск для ряда валют. В качестве примера ниже приведены котировки для британского фунта стерлингов.

Таблица 3. Котировки для британского фунта стерлингов.

| Срок | Бид | Аск |

| 2 года | 6,71 | 6,75 |

| 3 года | 7,17 | 7,21 |

| 4 года | 7,48 | 7,52 |

| 5 лет | 7,68 | 7,72 |

| 7 лет | 7,96 | 8,00 |

| 10 лет | 8,26 | 8,30 |

Что означают приведённые котировки? Например, банк готов войти в четырёхлетний своп по текущему спот-курсу на следующих условиях:

- банк получает фиксированную ставку (аск) в размере 7,52% по британским фунтам стерлингов и выплачивает плавающую 6-месячную ставку LIBOR по американским долларам

- банк выплачивает фиксированную ставку (бид) в размере 7,48% по британским фунтам стерлингов и получает плавающую 6-месячную ставку LIBOR по американским долларам

Сводя вместе два встречных валютно-процентных свопа, маркет-мейкер фактически оказывается в центре двойного свопа.

В США и в меньшей степени в Великобритании своп-ставки котируются на основе доходности казначейских нот с соответствующим сроком погашения.

Например, маркет-мейкер может прокотировать своп на основе 5-летней казначейской облигации с доходностью 8,00% как «70/75 овер». Это означает, что по 5-летнему свопу маркет-мейкер готов платить фиксированную ставку 8,70% или получать фиксированную ставку 8,75%.

Сравнение валютно-процентных свопов следует проводить на сопоставимой основе, то есть сравнивать подобное с подобным.

Настолько ли валютно-процентные свопы просты, как может показаться? Да… но на практике для успешного сравнения своп-ставок необходимо привести в соответствие целый ряд параметров. Нужно убедится, что сравнивается подобное с подобным.

Различия между своп-ставками:

- различие условий котирования фиксированной и плавающей ставок

- различие базовых инструментов, используемых для определения своп-ставок

- различие частоты процентных платежей

- различие годовых баз, используемых для расчёта процентных платежей