Синтетические соглашения по валютному обмену (synthetic agreements for foreign exchange – SAFE) – это общее название для соглашений по иностранной валюте (foreign exchange agreements – FXA), которые называют также непоставляемыми форвардами (non-deliverable forwards – NDF), и соглашений о валютном курсе (exchange rate agreement – ERA).

Соглашение по иностранной валюте, или непоставляемый форвард, – это условная форвардная сделка, в которой при наступлении срока встречная валюта не поставляется, а расчёт производится наличным платежом в базовой валюте. FXA представляет собой эквивалент форварда «аутрайт» в сочетании с обратной валютной сделкой «спот» на расчётную дату.

Соглашение о валютном курсе – это условный форвард-форвардный своп, в котором в расчётную дату встречная валюта не поставляется, а расчёт производится наличным платежом в базовой валюте. ERA представляет собой эквивалент «форвардного» соглашения по иностранной валюте, где первой датой является форвардная дата, а второй – форвард-форвардная дата.

Назначением SAFE является защита от колебания своповых пунктов и фиксирование форвардных валютных дифференциалов. Они также широко применяются для совершения сделок с неконвертируемыми валютами, то есть когда поставка встречной валюты не может быть осуществлена в силу ограничений, накладываемых местным законодательством.

Использование SAFE

Синтетические соглашения по валютному обмену используются банками и международными финансовыми компаниями в следующих целях:

- для хеджирования от повышения цены валютного свопа в пунктах путём покупки SAFE

- для хеджирования от снижения цены валютного свопа в пунктах путем продажи SAFE

Пример

Немецкий банк покупает американские казначейские ценные бумаги со сроком погашения через 6 месяцев на сумму, эквивалентную € 10 млн. Банк принимает решение хеджировать свою позицию в течение первых трёх месяцев с помощью трёхмесячного валютного свопа, купив доллары по спот-курсу и продав их через 3 месяца.

Банк, таким образом, получает защиту от валютного риска на первые 3 месяца, однако возникает вопрос: что может обеспечить защиту в течение следующих трёх месяцев? Существует ряд стратегий, позволяющих покрыть риск, которыми банк может воспользоваться.

Стратегия 1. Дождаться окончания первого трёхмесячного периода, а затем войти в другой трёхмесячный валютный своп. В этом случае, однако, существует риск того, что курс на второй трёхмесячный период может оказаться не таким благоприятным.

Стратегия 2. Войти в форвард-форвардный валютный своп 3×6, предусматривающий покупку долларов через 3 месяца и их продажу через 6 месяцев.

Стратегия 3. Использовать трёхмесячное соглашение (ERA 3×6) для хеджирования от неблагоприятного движения своповых пунктов в сочетании с трёхмесячным валютным свопом.

Банк выбирает стратегию 3, поскольку ERA обеспечивает хеджирование цены второго трёхмесячного валютного свопа в пунктах.

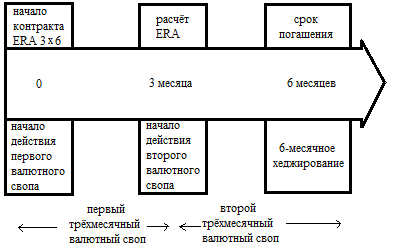

Графически процесс выглядит следующим образом.

Рис. 1. Схема хеджирования валютного свопа в пунктах.

Расчётная сумма по ERA выплачивается при истечении срока первого трёхмесячного валютного свопа, то есть в начале второго своп-периода. Поскольку эта сумма связана со сроком погашения через 6 месяцев, она дисконтируется к расчётной дате.

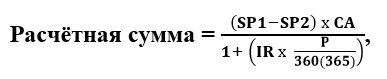

Расчётную сумму можно определить по следующей формуле:

где:

- SP1 – своповые пункты на дату сделки

- SP2 – своповые пункты на расчётную дату

- СА – сумма контракта

- IR – процентная ставка

- Р – период свопа в днях

В качестве процентной ставки на период действия свопа выбрана ставка LIBOR.