Оптимальные условия продажи «путов» представлены в таблице 1.

Таблица 1. Оптимальные условия для продажи опциона «пут».

Короткий «пут» – опциона «пут»

| Настроение рынка | Продавцы стремятся извлечь прибыль из роста цен базового актива или защитится от этого роста. Нейтральный или слабый «бычий» рынок. |

| Волатильность | Ожидание уменьшения. «Бычий» взгляд. |

| Риски | Неограниченный убыток при истечении срока на падающем рынке |

| Выгоды | Ограничены размером премии |

| Точка безубыточности | Цена исполнения минус премия |

| Дельта | Возрастает до + 1 при снижении цены базового актива |

| Пользователи | С усилением «бычьих» настроений следует продавать опционы «пут» с ближними страйками, чтобы получить максимальную премию, то есть по самой высокой премии за опцион. |

Пример

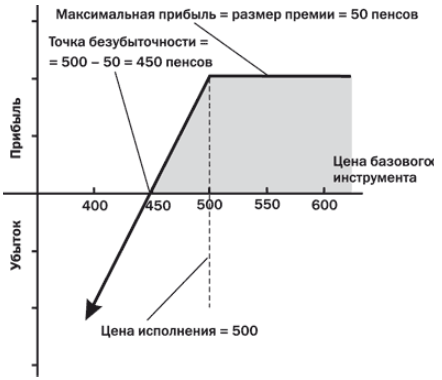

Спекулянт обратил внимание на то, что цена акций Компании снизилась с 600 до 550 при очередном спаде деловой активности. Хотя рынок беспокойный, по мнению спекулянта, цена не упадёт ниже 500, а в скором времени пойдёт вверх. Чтобы заработать на таком развитии событий, спекулянт продаёт опцион «пут» на акции Компании с ценой исполнения 500 и премией в 50.

При истечении срока диаграмма прибылей/убытков короткого опциона «пут» выглядит следующим образом.

Рис. 1. График доходности короткого опциона «пут» на дату экспирации.

Таблица 2. Возможные результаты по короткой опционной сделке «пут».

| Рыночная цена | Результат |

| > 500 | Прибыль ограничена размером премии |

| 450 – 500 | Прибыль растёт по мере повышения спот-курса |

| 450 | Точка безубыточности |

| < 450 | Убыток растёт по мере снижения спот-курса без ограничений |