Депозитарная расписка (депозитарное свидетельство, депозитарная квитанция) – это ценная бумага, свидетельствующая о владении определённым количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которой осуществляется в другой стране (или странах).

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в США, а потому выпускаемые там депозитарные расписки называются американскими депозитарными расписками – АДР (ADR).

Депозитарная расписка это непрямое владение акциями иностранной компании. Оно становится возможным в результате следующего механизма. Банк-посредник в стране нахождения компании депонирует (на имя своего филиала) определённое количество её акций, которое изымается из обращения в данной стране и хранится в качестве основы (залога) для выпуска депозитарных расписок, но уже в другой стране.

Депозитарные расписки помогают упростить торговлю акциями иностранных эмитентов, сократить расходы на операции с ценными бумагами, преодолеть правовые ограничения на непосредственное владение акциями, реализовать налоговые преимущества и расширить состав потенциальных инвесторов, особенно из числа институциональных.

В настоящее время на международных фондовых рынках обращается примерно 1100 депозитарных расписок эмитентов из более чем 50 стран, в том числе и из России. Общая стоимость депозитарных расписок, обращающихся в настоящее время только на фондовом рынке США, оценивается в сотни миллиардов долларов. Особенно интенсивно используют возможности депозитарных расписок страны третьего мира, в первую очередь латиноамериканские. Основные причины, побуждающих эмитентов начать программу ADR, это привлечение дополнительного капитала и улучшение имиджа компании.

Привлекательные качества ADR для инвесторов состоят в:

- покупке ценных бумаг с более высоким уровнем доходности, чем акции национальных компаний

- минимизации рисков по сравнению с прямой покупкой иностранных акций

- возможности выхода на рынок другой страны при отсутствии достаточных знаний иностранных фондовых рынков, их особенностей и традиций, налогообложения и тому подобное

- отсутствии необходимости конвертации получаемых дивидендов и связанного с этим валютного риска

Упрощенно торговлю в США акциями российского эмитента через ADR можно представить следующим образом. Американский инвестор, пожелавший купить ADR, делает заказ на покупку своему брокеру. Последний вначале пытается приобрести ADR на вторичном рынке США. Если он находит требуемые бумаги, и цена его устраивает, то сделка регистрируется депозитарием банка-эмитента этих депозитарных расписок. В случае если сделка не состоялась, например, ввиду отсутствия предложения на продажу данных бумаг либо высокой цены предложения, брокер может связаться с коллегой в России и сделать заказ на покупку. Российский брокер приобретает требуемые акции на местном рынке и регистрирует их в банке-custody, который в данном случае оказывается номинальным держателем российских акций. Данные акции подлежат перерегистрации в реестре акционеров российского акционерного общества на «номини». Далее бакн-кастодинат информирует депозитарный банк о том, что требуемые акции перерегистрированы. Депозитарный банк, в свою очередь, выпускает депозитарные расписки на эти акции и передает их американскому брокеру, а тот доводит бумаги до своего клиента, конечного инвестора.

Продажа ADR происходит аналогичным образом. Владелец расписок обращается к своему брокеру с поручением продать ADR. Брокер пытается продать их на внутреннем рынке США, и если ему это удается, регистрирует сделку в депозитарном банке, после чего депозитарные расписки оформляются на нового владельца. Если этот брокер не сумел продать бумаги своего клиента на американском рынке, то он опять обращается к российскому брокеру и предлагает ему найти покупателя в России. Когда последний будет найден, депозитарный банк аннулирует выпущенные им ADR, банк-custody прекращает выполнение функций номинального держателя акций и акции переоформляются в реестре на нового владельца.

Существуют три крупнейших лидера в области оказания депозитарных услуг и обслуживания программ выпуска ADR – банки The Bank of New- York, Morgan Guaranty и Citibank.

Иностранные эмитенты и их представители постоянно информируют банк-депозитарий об условиях подписки, планах дальнейшей капитализации, готовящихся годовых собраниях акционеров и прочее. Таким образом, банк-депозитарий берёт на себя функции, выполнение которых частному инвестору было бы обременительно и дорого. Депозитарный банк обеспечивает техническую сторону операций с бумагами, но не гарантирует надёжности акций: риск полностью лежит на инвесторе.

Основные функции депозитарных банков, работающих по программе ADR:

- выпуск и аннулирование депозитарных расписок

- ведение реестра ADR и перерегистрация их владельцев

- оказание помощи иностранной компании в подготовке документов для SEC (комиссия по рынку ценных бумаг) при регистрации выпуска расписок, а также при предоставлении в SEC форм регулярной финансовой отчётности; информирование широкого круга участников рынка ценных бумаг о начале выпуска депозитарных расписок

Наиболее известный и крупный депозитарный банк в мире – The Bank of New-York – старейший коммерческий банк в США. У него открыты отделения в 24 странах мира, в том числе и в России. Банк предоставляет полный диапазон услуг по депозитарным распискам, включая услуги трансферт-агента, услуги по хранению ценных бумаг, услуги депозитария и услуги консультанта в едином скоординированном комплексе. The Bank of New-York обслуживает свыше 7 млн. зарегистрированных у него акционеров и свыше 700 программ выпуска ADR эмитентами из 35 стран. В России банк также имеет отделение; кроме того, в России работает дочерняя компания Citibank – Citibank-Russia, которая имеет лицензию Центрального банка РФ на осуществление банковской деятельности.

Существует ряд требований и к банку-custody. Он должен иметь отделение (должен быть официально зарегистрирован) на территории страны (в нашем случае России) и соответствующие лицензии на осуществление банковской деятельности. Услуги банка-custody могут выполнять как местные банки, так и дочерние подразделения депозитарных банков в России. Во многом деятельность банка-custody очень схожа с деятельностью депозитарного банка. Банком-custody в России выступают Credit Suisse и ING Bank, имеющие официально зарегистрированные дочерние компании в Москве.

Основные функции банков-custody, работающих по программе ADR:

- ведение учёта и перерегистрация владельцев акций, на которые депозитарный банк выпустил ADR

- участие в переводе дивидендов

- регистрация себя самого в реестре акционерного общества в качестве номинального держателя по акциям, на которые выпущены депозитарные расписки

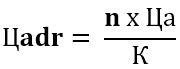

Теоретическая цена депозитарной расписки

Теоретическая цена депозитарной расписки определяется по следующей формуле:

где:

- Ц adr – цена ADR в долларах за 1 шт.

- Ца – рыночная цена российской акции на российском рынке в рублях за 1 шт.

- n – количество российских акций, входящих в пакет одной ADR (например, 1 ADR = 100 акций или, например, 1 ADR = 0,5 российской акции)

- К – курс рубля к доллару (например, 30 руб. за 1 долл.)