В июне 2012 года, после сделки по консолидации бирж ММВБ и РТС, общее собрание акционеров биржи утвердило её новое название ОАО «Московская биржа ММВБ — РТС», или ОАО Московская Биржа.

Объединение российских бирж имело важное позитивное значение для развития российского фондового рынка.

Оно существенно упростило совершение сделок на фондовом и срочном рынке. Это позволило сконцентрировать всю ликвидность на счетах участников торгов, предназначенную для совершения сделок на рынках государственных и корпоративных ценных бумаг, а также срочном и валютном рынках в единой расчётной и торговой системах.

Диверсификация объединённой биржи на обслуживании сделок с разными денежными и инвестиционными активами улучшила её финансовую устойчивость в условиях общего падения объёмов биржевых торгов в мире и бегства инвесторов от вложений в рискованные активы.

Создание объединённой биржи позволило сформировать на базе расчётной палаты ММВБ, расчётных депозитариев НДЦ и ДКК центральный депозитарий. В соответствии с приказом ФСФР России от 6 ноября 2012 г. №12-2761/ПЗ-И данный статус получила Небанковская кредитная организация закрытое акционерное общество «Национальный расчетный депозитарий» (НРД).

С 1 января 2013 г. в полном объеме вступил в силу Федеральный закон от 07 декабря 2011 г. №414-ФЗ «О центральном депозитарии», предполагающий открытие счетов центрального депозитария с особым статусом у реестродержателей акционерных обществ.

Возложение на НРД функции центрального депозитария предполагает решение ответственной задачи – открытие им счетов номинального держателя практически во всех открытых акционерных обществах в России.

К сожалению, НРД не публикует регулярной статистики о том, как он справляется с выполнением указанных обязанностей. Из отчетности депозитария за 2013 г. известно лишь, что по состоянию на 31.12.2013 г. счета номинального держателя были открыты им в реестрах более 1200 эмитентов. Всего же, в 2013 г. по данным НАУФОР в России насчитывалось 31,4 тысячи компаний, созданных в форме ОАО. Это свидетельствует о том, что работа по включению в орбиту деятельности центрального депозитария акций российских эмитентов ещё далека от завершения.

Кроме того, указанная сторона деятельности ЦД должна быть более прозрачной для общественности. Появление центрального депозитария позволило качественно повысить уровень доверия глобальных инвесторов и международных расчётных систем к надежности хранения активов, инвестируемых в ценные бумаги российских эмитентов и расчётам по сделкам с ними.

НРД получил официальный статус «приемлемого депозитария» согласно правилу Комиссии по ценным бумагам и биржам США №17 f7 Закона об инвестиционных компаниях 1940 г., что позволяет использовать его для хранения активов крупнейших американских институциональных инвесторов.

В центральном депозитарии были открыты междепозитарные счета номинального держателя крупнейших глобальных расчётных систем Euroclear Bank S.A./N.V. (Евроклир) и Clearstream Banking S.A. (Клирстрим), а также центральных депозитариев Армении, Белоруссии, Казахстана и Украины.

С февраля 2019 г. счета Евроклир и Клирстрим стали открыты для операций нерезидентов с корпоративными и региональными облигациями, хранящимися в НРД.

С 7 июля 2019 г. доступ к средствам нерезидентов через Клирстрим указанные счета получили акции российских акционерных обществ.

Стратегический альянс с Евроклир и Клирстрим позволил существенно упростить технологический доступ иностранных инвесторов к ценным бумагам российских эмитентов, обращающихся на Московской бирже, что в то же время повысило риски зависимости внутреннего финансового рынка от поведения данной группы инвесторов.

В 2019 г. благодаря поправкам в федеральный закон «О рынке ценных бумаг», внесенных федеральным законом от 21.07.2014 г. №218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», разработанных при активном участии НРД, на российском фондовом рынке началась реформа системы корпоративной информации. Она предполагает обеспечение возможности участия в общем собрании акционеров путем направления электронного документа в центральный депозитарий без оформления акционерами доверенности на депозитарий в виде бумажного документа.

Внедрение современных стандартов электронного документооборота и вовлечение учётных институтов в совершение корпоративных действие позволит повысить защищенность прав всех категорий акционеров со стороны эмитентов.

Данная мера обеспечит инвесторов равными правами вне зависимости от места их нахождения, что должно создать новый стимул для притока иностранных инвесторов на российский рынок акций.

В соответствии с новой редакцией ст.42 федерального закона от 26.12.1995г. №208-ФЗ «Об акционерных обществах» с 1 января 2019 г. вступили в силу изменения, связанные с процедурой объявления и выплаты дивидендов. Они предусматривают, что закрытие реестра компаний, акции которых торгуются на бирже, производятся не ранее чем через 10 и не позднее чем через 20 дней после общего собрания акционеров, принимающего конечное решение о выплате дивидендов.

Данное решение привело практику регулирования дивидендных выплат в соответствие с принятыми на международном рынке стандартам, предполагающими наличие прозрачных условий влияния на цену акций, решений о начислении дивидендов и изменения цены акций в экс-дивидендную дату.

В 2019 г. НРД предложил своим клиентам возможность совершения сделок РЕПО с Банком России под обеспечение в виде корзины ценных бумаг. Интересно, что заключение данных сделок осуществляется не через биржу, а иностранную внебиржевую систему Bloomberg.

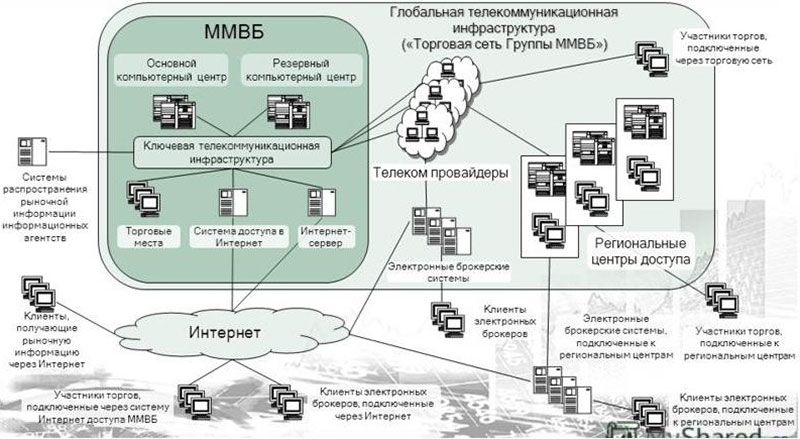

В данной схеме НРД выполняет функции клиринга и управления обеспечением. То есть впервые участники рынка получили возможность через биржевую инфраструктуру доступа к альтернативной внебиржевой системе (рис. 1.).

Рисунок 1. Схема проведения электронных торгов на фондовой бирже ММВБ

Такой шаг представляется важным с точки зрения целесообразности создания конкурентной среды в сфере организации торговли на финансовых рынках при одновременной централизации расчётно-клиринговой инфраструктуры.

В 2019 г. собственный капитал НРД достиг 9,5 млрд. руб. по сравнению с 7,3 млрд. руб. в 2013 г., то есть увеличился на 30,1%. Стоимость ценных бумаг, находящихся на хранении в НРД, увеличилась с 21,8 трлн. руб. в 2013 г. до 28,0 трлн. руб. в 2019 г., то есть на 14,7%.