Коррекция – это откат цены против основного направления движения цены, на определенном временном интервале, или, говоря простым языком, коррекция это движение в сторону, противоположную предыдущему (тренду). Коррекция обычно выражается в процентах от основного движения.

Коррекция является временным прекращением трендового движения, которое через некоторое время обычно возобновляется.

Если тренд восходящий, то коррекция будет происходить от линии сопротивления к линии поддержки (НО необязательно именно до линии поддержки – может и раньше закончится).

Если тренд нисходящий, то коррекция будет происходить от линии поддержки к линии сопротивления (НО необязательно именно до линии сопротивления – может и раньше закончится).

Рис.9 Схема коррекции.

Из рисунка 9 видно, что основная тенденция восходящая (uptrend). Коррекция происходит от уровня сопротивления (résistance) к уровню поддержки (support). После чего происходит возобновление восходящего движения.

Примеры

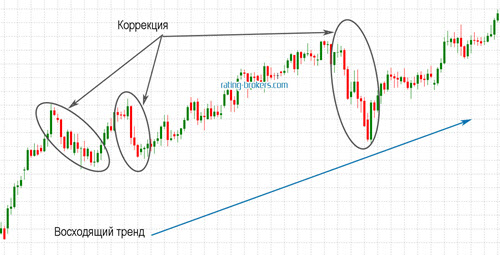

Рис.10 Коррекции на восходящем тренде.

Как видно из рисунка 10 коррекция начинается в точке «С» и заканчивается в точке «П». В точке «П» возобновляется повышательное движение. В точке «П1» произошёл пробой линии поддержкии и цена устремилась на юга.

Рис.11 Коррекции на нисходящем тренде.

На рисунке 11 коррекция начинается в точке «П» и заканчивается в точке «С». В точке «С» возобновляется понижательное движение.

Но не всегда коррекция выглядит как обратное движение цены, иногда наблюдается плоская коррекция, т.е. практически безоткатные курсовые колебания частичные возвратные движения в очень узком диапазоне от точки максимума или минимума.

Для измерения глубины коррекции, или потенциала отката, используют числовой ряд Фибоначчи. Построение коррекции по числовому ряду Фибоначчи происходит от начала ценового движения, от которого начинается коррекция, до его окончания. Таким образом, там, где движение (тренд) началось, должен быть уровень 100%, а на окончании – 0%. Суть числового ряда Фибоначчи заключается в том, что при построении сетки Фибоначчи на графике цены происходит автоматическое отображение трёх ключевых уровней между уровнями 100 и 0.

- ➤ Первый уровень – 38,2%

- ➤ Второй – 50%

- ➤ Третий – 61,8%

Как правило, именно эти три уровня определяют глубину коррекции, и начала продолжения ранее начатого движения. На рис. 12 сетка Фибоначчи построена из точки «А» (100%) в точку «В» (0%). Торговая платформа MetaTrader 4 автоматически нарисовала три ключевых уровня. Видно, что цены скорректировались до первого ключевого уровня 38,2%, развернулись и продолжили ранее начатое движение вниз (на Юг).

Рис. 12 Схема коррекции на нисходящем тренде.

Есть ещё один уровень коррекции по Фибоначчи. Уровень 23,6%. Но этот уровень чаще всего используют внутридневные спекулянты и опытные трейдеры.

Рис.13 Коррекция по уровням Фибоначчи (50%) на нисходящем тренде.

На рисунке 13 изображён четырёхчасовой (Н4) график валютной пары EUR/GBP. В точке «А» началось ярко выраженное движение вниз до точки «Б». В точке «Б» началась коррекция. Наложили на график цены сетку Фибоначчи. В точке «В» у уровня 50% по Фибоначчи коррекция закончилась, и возобновился downtrend (движение на Юг).

Рис.14 Коррекция по уровням Фибоначчи (50%) на восходящем тренде.

На рисунке 14 изображён дневной (D1) график валютной пары USD/CHF. В точке «А» началось ярко выраженное движение вверх до точки «Б». В точке «Б» началась коррекция. Наложили на график цены сетку Фибоначчи. В точке «В» у уровня 50% по Фибоначчи коррекция закончилась, и возобновился uptrend (движение на Север).