Определение процентного свопа

Процентный своп – это соглашение между сторонами о совершении серии платежей друг другу в согласованные даты до истечения срока соглашения.

Размер процентных платежей каждой из сторон вычисляется на основе разных формул, исходя из основной суммы, определённой в соглашении о свопе.

В процентных свопах основная сумма редко переходит от контрагента к контрагенту – она используется лишь как ориентир для исчисления размера платежей. Это означает, что стороны меняются базами процентных платежей по долговому обязательству или инвестициям без изменения основной суммы займа или инвестиций. Процентный платёж совершается в той же валюте.

Пример простого процентного свопа:

В данном примере рассмотрен обмен процентного платежа по фиксированной ставке на процентный платеж по плавающей ставке.

Дано: Предприятию с кредитным рейтингом ВВВ, нужен заём (кредит) $50 млн. на 5 лет с фиксированной процентной ставкой. Такая ставка позволяет планировать будущую стоимость финансирования – позволяет предприятию захеджировать риск процентной ставки.

Кредитный рейтинг позволяет Предприятию взять кредит с плавающей ставкой – LIBOR +1 %. В качестве альтернативы Предприятие может выпустить долговой инструмент с высокой купонной ставкой, равной 10%.

Международному Банку с кредитным рейтингом ААА, нужен заём (кредит) $50 млн. на 5 лет с плавающей процентной ставкой. Такая ставка позволяет Банку управлять маржей прибыли при несоответствии уровней процентных ставок по активам и пассивам – позволяет Банку захеджировать риск процентной ставки.

Кредитный рейтинг позволяет Банку взять кредит по фиксированной ставке в 8,25% или плавающей ставке LIBOR.

Таблица 1. Классификация инструментов валютного рынка.

| Ставка | Предприятие может занять под | Банк может занять под |

| Фиксированная Плавающая | 10% LIBOR +1 % | 8,25% LIBOR |

| Желаемая база кредитования | Фиксированная | Плавающая |

Предприятие и Банк заключают соглашение о свопе, которое позволяет им снизить процентные платежи. При этом обмена основными суммами не произойдёт, $50 млн. будут фигурировать как условная основная сумма, на которую будут начисляться проценты.

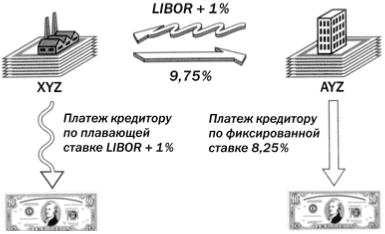

Предприятие и Банк получают кредит на доступных для них условиях, а затем обмениваются процентными платежами. Предприятие получает кредит с плавающей ставкой LIBOR +1 %, а Банк – с фиксированной, равной 8,25 %. Таким образом, две организации входят в 5-летний своп с фиксированной/плавающей ставкой.

Рис. 1. Схема обмена платежами.

На практике при наступлении срока совершается только один платёж. Выплачивается лишь чистая разница между платежами в соответствующей валюте. По этой причине процентные свопы часто называют сделками на разницу.

В результате обмена процентными платежами нетто-выплаты обеих сторон оказываются ниже, чем в любых других случаях.

Процентные свопы работают следующим образом.

- Предприятие получает кредит по плавающей ставке LIBOR + 1 %

- Банк получает заём по фиксированной ставке 8,25%

- Предприятие и Банк входят в процентный своп с условной основной суммой в $50 млн. сроком на 5 лет, по которому:

- Предприятие будет совершать платежи по фиксированной ставке 9,75% в пользу Банк

- Банк будет совершать платежи по плавающей ставке LIBOR + 1% в пользу Предприятия

Предприятие платит Банку более высокую фиксированную ставку в качестве компенсации за его участие в свопе.

Рис. 2. Схема обмена платежами и выплаты процентов Кредиторам.

Таблица 2. Получаемая выгода Предприятия и Банка от пятилетнего свопа.

Предприятие Банк

| Платит Получает |

9,75% + LIBOR + 1% LIBOR + 1% | 8,25% + LIBOR + 1% 9,75% |

| Итоговый платёж | 9,75% | LIBOR ± 0,5% |

| Стоимость заимствования без свопа | 10% | LIBOR |

| Экономия | 0,25% | 0,5% |

Вывод по таблице 2:

- без свопа Предприятие и Банк платят 10,00 % + LIBOR

- с свопом стороны платят 9,25 % + LIBOR

При использовании свопа появляется чистая экономия в размере 0,75 %, которая распределяется как 0,25 % к 0,50 % в пользу банка, поскольку он является организацией с более высоким кредитным рейтингом.

Особенности процентных свопов

Процентный своп – этом обмен процентными платежам, размер которых определяется с использованием разных формул, исходя из условной основной суммы соглашения.

Особенности:

- Своп не предусматривает обмена освновными суммами – участники свопа не кредитуют друг друга.

- Встречные процентные платежи зачитываются, а выплачивается лишь разница между ними.

- Своп не оказывает влияние на базовый заём или депозит.

- Своп – это самостоятельная сделка.