Содержание

Премия, внутренняя стоимость и временная стоимость

Премия опциона складывается из двух величин:

Премия = Внутренняя стоимость + Временная стоимость

Внутренняя стоимость опциона (Intrinsic Value – IV) – это разность между ценой базового инструмента и ценой исполнения. Эта величина может быть либо положительной, либо равной нулю. Внутренняя стоимость – мера прибыли по опциону.

Пример

- Цена июньского фьючерса на еврофранк = 94,96

- Цена исполнения июньского опциона «колл» на еврофранк = 94,75

- Премия по июньскому опциону «колл» = 0,28

- Если покупатель опциона «колл» незамедлительно использует своё право купить базовый фьючерсный контракт и сразу же его продаст на рынке, его прибыль составит 94,96 – 94,75 = 21 тик. Для опциона «колл»:

Внутренняя стоимость = Цена базового инструмента – Цена исполнения

Внутренняя стоимость этого опциона «колл» = 0,21. Премия котируется на уровне 0,28. Почему размер премии превышает внутреннюю стоимость? Дополнительная величина, обусловливающая это превышение, называется временной стоимостью (Time Value – TV). Она покрывает риск продавца, связанный с тем, что опцион может дать держателю выигрыш до истечения срока. В случае опциона «колл»:

Временная стоимость = Премия – Внутренняя стоимость

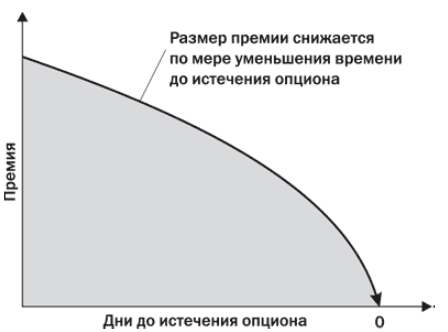

Временная стоимость данного опциона «колл» = 0,07. По мере приближения даты истечения временная стоимость уменьшается и становится равной нулю в момент истечения срока опциона. Другими словами, чем меньше остаётся времени до истечения опциона, тем меньше становится период, в течение которого опцион может оказаться с выигрышем. Ниже приведен график зависимости временной стоимости от времени, оставшегося до истечения опциона.

Рис. 1. График зависимости временной стоимости от времени, оставшегося до истечения опциона.

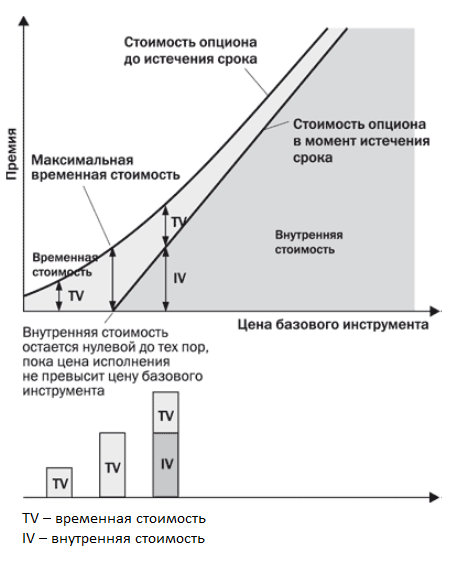

Таким образом, премия по опциону с выигрышем складывается из внутренней и временной стоимости. Премия по опциону с проигрышем является отражением временной стоимости, поскольку внутренняя стоимость равна нулю.

Рис. 2. График зависимости временной и внутренней стоимостей от цены базового актива.

Чем ближе цена исполнения опциона к рыночной цене базового инструмента, тем выше временная стоимость опциона.

Для опционов «пут» ситуация будет противоположной. Внутренняя стоимость определяться следующим образом.

Внутренняя стоимость = Цена исполнения – Цена базового инструмента

Определение цены опциона

Чем больше выигрыш по опциону, тем выше будет его премия. Чем больше проигрыш, тем ниже премия.

Цена базового инструмента

На размер премии влияет изменения цены базового инструмента. В случае опционов «колл», с ростом цены базового инструмента растёт и премия. Если же цена базового инструмента снижается, падает и размер премии.

В случае опционов «пут», с ростом цены базового инструмента премия снижается; если же цена базового инструмента падает, размер премии растёт.

Эта взаимосвязь отображена в таблице 1.

Таблица 1. Взаимосвязь цены базового инструмента и размера премии

| Тип опциона

«колл» |

Цена базового актива

↑ ↓ |

Размер премии

↑ ↓ |

| «пут» | ↑ ↓ | ↓ ↑ |

Время до истечения срока

При равенстве прочих факторов, чем больше период до истечения срока опциона, тем больше возможностей для благоприятного, с точки зрения покупателя, движения цены базового инструмента. Именно поэтому чем больше времени до истечения опциона (чем продолжительней срок его действия), тем выше размер премии.

На рисунке 3 приведён график зависимости размера премии от времени, оставшегося до истечения опциона.

Рис. 3. График зависимости временной и внутренней стоимостей от цены базового актива.

Взаимосвязь между временем, оставшимся до истечения опциона, и стоимостью опционов «колл» и «пут» отображена в следующей таблице 2.

Таблица 2. Взаимосвязь между временем окончания опциона и их стоимостью

| Тип опциона

«колл» |

Время до истечения срока

↑ ↓ |

Размер премии

↑ ↓ |

| «пут» | ↑ ↓ | ↑↓ |

Процентные ставки

Процентные ставки меньше других факторов влияют на опционы. Но если объём опциона большой, то процентные ставки оказывают влияние цену опциона.

С ростом процентных ставок размер премии падает и наоборот.

Этот эффект можно рассматривать как упущенную выгоду. Чтобы купить опцион, покупатель должен либо занимать деньги, либо снимать их с депозита. В любом случае он несёт издержки, связанные либо с выплатой процента, либо с его неполучением. Если процентные ставки растут, размер упущенной в результате покупки опциона выгоды возрастает, а размер премии в качестве компенсации снижается.

Поэтому, если процентная ставка растёт, то покупатель получает компенсацию потому, что продавец опциона, получивший премию, может положить деньги на депозит и получить более высокий процент, чем ожидалось. Если процентная ставка падает, то в этом случае премия растёт, и компенсацию получает продавец.

Таблица 3. Влияние процентных ставок на стоимость опционов «колл» и «пут».

| Тип опциона

«колл» |

Процентные ставки

↑ ↓ |

Размер премии

↑ ↓ |

| «пут» | ↑ ↓ | ↓ ↑ |

Волатильность

Волатильность – мера быстроты изменения рыночных цен базового инструмента.

Это последний и наиболее важный фактор, который включается в модель оценки опционов.

Волатильность измеряет изменение цен без учёта направления их движения.

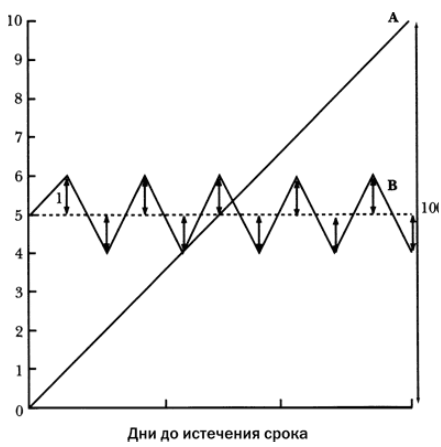

Пример:

На приведенном ниже графике цена базового инструмента А изменилась на 10 пунктов за 90 дней. Цена же базового инструмента В изменилась на 0 пунктов за 90 дней.

Рис. 4. График зависимости временной и внутренней стоимостей от цены базового актива.

При этом волатильность обоих инструментов идентична, поскольку ежедневно цена инструмента В движется вверх и вниз с той же скоростью, что и постепенно растущая цена инструмента А.

Существует два вида волатильности, которые следует учитывать:

- историческая волатильность

- подразумеваемая волатильность

Историческая волатильность

Это стандартное отклонение величины изменения исторических цен в годовом исчислении за некоторый период времени. Историческая волатильность используется для оценки будущей волатильности.

Подразумеваемая волатильность

Это уровень будущей волатильности, который, по мнению рынка, является правильным и должен присутствовать в модели ценообразования опционов. Таким образом, подразумеваемая волатильность – это прогноз процентного диапазона, в пределах которого должна лежать цена базового инструмента на момент истечения срока опциона.

Подразумеваемая волатильность – это коллективная мудрость рынков!

Значение подразумеваемой волатильности

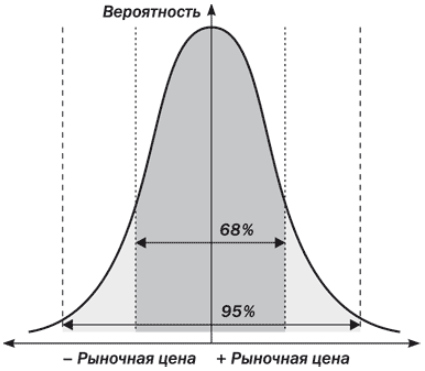

Волатильность обычно выражается как процент и представляет собой стандартное отклонение, или доверительный уровень для базового инструмента. Доверительный уровень того, что прогноз волатильности будет правильным для одного стандартного отклонения с каждой стороны от среднего в нормальном распределении, равен 68%. Для двух стандартных отклонений доверительный уровень составит 95%.

Рис. 5. График значений подразумеваемой волатильности.

Пример:

Годовая процентная ставка по франку составляет 4,00%, а годовая волатильность прогнозируется на уровне 10%. Таким образом, стандартное отклонение составляет ±0,40, а два стандартных отклонения – ±0,80.

Разброс значений для двух доверительных уровней приведен в следующей таблице 4.

Таблица 4. Разброс значений для двух доверительных уровней

| Доверительный уровень

68% |

Разброс значений процентной ставки

от 3,60 до 4,40 (4,00 ± 0,4) |

| 95% | от 3,20 до 4,80 (4,00 ± 0,8) |

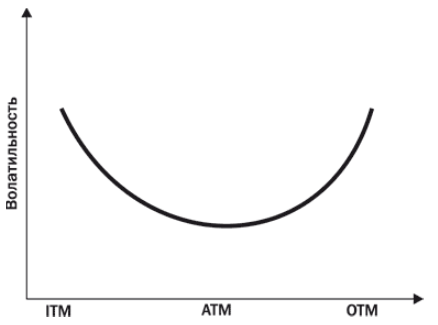

Подразумеваемая волатильность немного возрастает по мере удаления цены исполнения от положения ATM («около денег») в обоих направлениях, то есть в направлениях ITM («в деньгах») и OTM («вне деньгах»). Эту зависимость из-за очевидной аналогии часто называют «улыбкой волатильности», или «кривой волатильности».

Рис. 6. Улыбка волатильности.

На основе подразумеваемой волатильности для наиболее активно продаваемого опциона без выигрыша и «кривой улыбки» трейдеры оценивают размер премии по опционам с различными ценами исполнения и различными контрактными месяцами.

Внебиржевые опционы котируются иначе, чем биржевые. Маркет-мейкеры внебиржевого рынка котируют волатильность, которую трейдеры могут использовать в моделях ценообразования для расчёта размера премии. В случае биржевых опционов котируется премия, на основе которой можно вычислить подразумеваемую волатильность.

Вывод:

С повышением волатильности возрастает вероятность того, что цена базового инструмента изменится по отношению к цене исполнения и опцион даст выигрыш.

Высокая волатильность = Высокая премия

С понижением волатильности снижается вероятность того, что цена базового инструмента позволит получить прибыль при исполнении опциона.

Низкая волатильность = Низкая премия

В таблице 5 показано, как волатильность влияет на стоимость опционов «колл» и «пут».

Таблица 5. Влияние волатильности на стоимость опционов.

| Тип опциона

«колл» |

Волатильность

↑ ↓ |

% Размер премии

↑ ↓ |

| «пут» | ↑ ↓ | ↑ ↓ |