Короткий хедж, или хедж продавца

Короткий хедж – продавец фьючерсов.

В начале весны фермер желает продать осенью зерно будущего урожая в размере 100 тонн по цене 5 000 рублей за тонну.

В апреле он продаёт 100 октябрьских фьючерсных контрактов на зерно по 5 000 рублей за тонну. Продав фьючерсы, фермер открыл «короткую» позицию на срочном рынке.

Вариант 1

В октябре зерно продаётся по 3800 рублей за тонну. В этом случае, фермер недобирает от продажи зерна – 120 000 рублей (100 х (5000 – 3800)). Этот недобор компенсируется закрытием «короткой» позиции по фьючерсам. Фермер откупает 100 фьючерсных контрактов по текущей рыночной цене 3800 рублей за тонну и получает прибыль в размере +120 000 рублей (100 х (5000 – 3800)).

Убыток на спот-рынке компенсирован прибылью на срочном рынке, а общая сумма выручки фермера от продажи 100 тонн зерна составила 500 000 рублей (100 х 3800 + 100 х (5000 – 3800)).

Таким образом, исходное намерение реализовано.

Вариант 2

В октябре зерно продаётся по 5500 рублей за тонну. Фермер на срочном рынке теряет деньги. Откупив 100 фьючерсных контрактов по цене 5500 рублей, фермер зафиксирует убыток в – 50 000 рублей (100 х (5000 – 5500).

Но зерно на спот-рынке он продаёт дороже на эти же 50 000 рублей. Его общий доход от продажи зерна составит 500 000 рублей (100 х (5000 – 5500)).

Таким образом, исходное намерение вновь реализовано.

Производитель СЕЙЧАС продаёт фьючерсные контракты, то этим самым он фиксирует для себя цену продажи своего товара в БУДУЩЕМ. Зафиксированная при продаже фьючерсов цена не зависит от дальнейшей конъюнктуры рынка. Это и есть схема короткого хеджа:

- продажа фьючерса

- откуп фьючерса

- продажа товара на спот-рынке

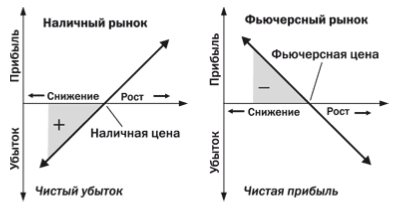

Суть короткого хеджа

Если на спот-рынке позиция длинная, то есть участник рынка владеет товаром, то на срочном рынке продавцам следует открыть короткую позицию, то есть продать фьючерсы.

Итоговый хедж: позиции противоположны и защищают продавца от риска падения цены на спот-рынке; снижение спот-цены компенсируется доходом по фьючерсным контрактам.

Если на спот-рынке цена актива падает, то убытки наличного рынка компенсируются прибылью по на срочном рынке. На приведенных ниже графиках видно, как это происходит.

Рис. 1. График обратной зависимости цен короткого хеджа.

Длинный хедж, или хедж покупателя

Длинный хедж – покупатель фьючерсов.

Летом котельная, работающая на мазуте – покупатель, ожидает роста цен на топливо к зиме. Это заставляет покупателя захеджировать свои риски, и зафиксировать будущую цену покупки топочного мазута по 1500 рублей за тонну. Всего покупателю нужно будет купить зимой 50 тонн топочного мазута, и он согласен заплатить всего 75 000 рублей (50 х 1500).

Для реализации хеджа покупатель покупает (открывает «длинную» позицию) 50 декабрьских фьючерсных контрактов на мазут по цене 1500 рублей.

Вариант 1

В декабре цена топочного мазута падает до 1300 рублей за тонну. Котельная продавая свои фьючерсы фиксирует убыток в – 10 000 рублей (50 х (1300 – 1500)).

Однако на товарном рынке котельная купит мазут дешевле. В результате будет потрачено 10 000 рублей на срочном рынке и 65 000 рублей (50 х 1300) на спот-рынке. Общий итог 75 000, как и было спланировано.

Вариант 2

В декабре цена мазута выросла до 1800 рублей за тонну. У котельной прибыль по фьючерсным контрактам в размере +15 000 рублей (50 х (1800 – 1500)).

Но при покупке мазута будет истрачено 90 000 рублей (50 х 1800), что на 15 000 рублей больше, чем запланировано. Но с учётом доходов на срочном рынке покупатель выходит на запланированную сумму в 75 000 рублей.

Таким образом, в случае длинного хеджа намерение реализовано, а зафиксированная при покупке фьючерсов цена не зависит от конъюнктуры рынка.

Схема длинного хеджа:

- покупка фьючерсного контракта

- продажа фьючерсного контракта

- покупка товара на спот-рынке

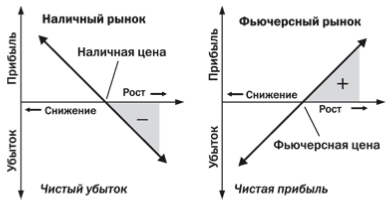

Суть длинного хеджа

Если на спот-рынке позиция короткая, то есть участнику рынка нужно купить товар, то на срочном рынке покупателям необходимо открыть длинную позицию – купить фьючерсы.

Итоговый хедж: позиции противоположны и защищают покупателя от риска повышения цены на спот-рынке; повышение наличной цены компенсируется доходом по фьючерсным контрактам.

Если на наличном рынке цена актива растёт, то убытки наличного рынка компенсируются прибылью на срочном рынке. На приведённых ниже графиках видно, как это происходит.

Рис. 2. График обратной зависимости цен длинного хеджа.

Вывод

Хеджеры защищаются на срочном рынке от неблагоприятного движения цен в будущем. Производители и потребители товаров страхуют свои позиции на товарном рынке с помощью фьючерсных контрактов. В целях хеджирования участник товарного рынка открывает на срочном рынке позицию, равную и противоположную той, которую он держит на наличном рынке.

Хеджирование с помощью фьючерсных контрактов не позволяет получать прибыль в случае роста наличных цен в будущем, однако оно обеспечивает защиту от падения наличных цен в будущем.

В этом плане оно эквивалентно страховому контракту, который фиксирует будущую цену товара или финансового актива.

Выше описанное справедливо для участников финансового сектора экономики. В роли спот-рынка выступает не товарный, а валютный, фондовый, долговой и денежный рынки.

Например, менеджер фонда хеджирует портфель акций от снижения курсов акций продажей индексных фьючерсных контрактов. В коротком хедже открывается короткая позиция по фьючерсам, чтобы компенсировать существующую длинную позицию на фондовом рынке.