Содержание

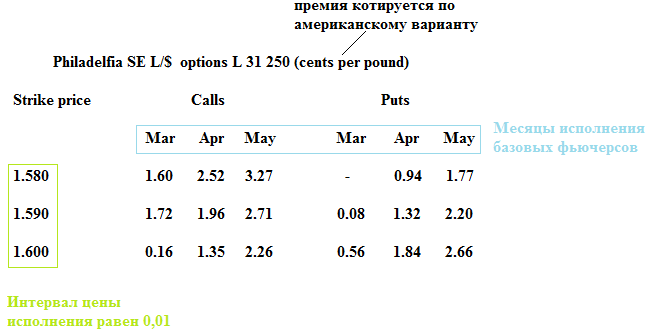

Типовая котировка биржевого контракта

На рисунке 1 показано схема представления котировок.

Рис.1. Типичное представление котировок.

Такое представление информации позволяет рассчитать сумму контракта в долларах и размер премии по любому прокотированному опциону.

Сумма контракта в американских долларах: Сумма в долларах = Цена исполнения х Единица торговли

Пример 1:

Опцион «пут», деноминированный в американских долларах, на фунты стерлингов с ценой исполнения в 1,6000 даёт держателю контракта право продать базовые фунты стерлингов за 1,6000 х 31 250 = $50 000.

Размер премии:

Размер премии = Котировка в американских долларах х Единица торговли

Пример 2:

Какой будет премия по опциону Apr1.6000 GBP call, деноминированному в американских долларах? Другими словами, сколько стоит право купить £31 250 по курсу 1,6000? Из рисунка 1, видно, что премия котируется как 1,35 американских центов за £1, следовательно, размер премии составляет:

$0,0135 х 31 250 = $421,88

Типовая котировка внебиржевого контракта

Цена валютного опциона зависит от следующих факторов:

- Спот-курса базовой валютной пары

- Цены исполнения

- Времени до момента истечения

- Величины безрисковых процентных ставок по обеим базовым валютам

- Ценовой волатильности валютной пары

Маркет-мейкеры, торгующие опционами, для их оценки модели опционного ценообразования. Например, модель Гармана – Кольхагена, являющуюся разновидностью модели Блэка – Шоулза, которая позволяет рассчитывать цены опционов с учётом перечисленных факторов.

Из всех факторов только для ценовой волатильности маркет-мейкеры не могут дать точного значения. Что же это за фактор?

Ценовая волатильность – это степень изменения цены одной валюты относительно другой.

Главное при оценке опционов – точно рассчитать прогноз или ожидание волатильности на весь срок опциона. Очевидно, чем точней расчёт, тем больше шансов у маркет-мейкера получить прибыль. Однако сделать такой расчёт сложно.

В целях оценки опционов волатильность определяется на основе среднеквадратического отклонения движения цен в течение заданного периода, выраженного в виде процента в годовом исчислении.

Волатильность, влияющую на цену опциона, можно рассматривать как прогноз процентного диапазона, в пределах которого должна лежать цена базовых валют на дату истечения срока опциона.

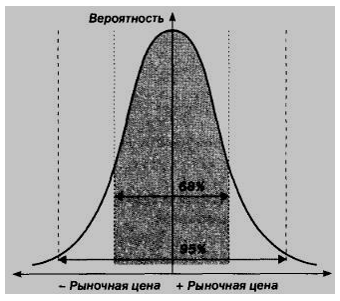

Рис.2. Схема расчёта волатильности.

Доверительный уровень того, что прогноз волатильности будет правильным для одного стандартного отклонения с каждой стороны от среднего в нормальном распределении, равен 68%. Для двух стандартных отклонений доверительный уровень составит 95%.

Пример 3:

Годовой форвардный курс USD/CHF равен 1,6500, а годовая волатильность прогнозируется на уровне 10%. При этом среднеквадратическое отклонение составляет ±0,0165, а два среднеквадратических отклонения – ±0,0330. Разброс курсов для двух доверительных уровней приведен в следующей таблице.

Таблица 1. Разброс курсов для двух доверительных уровней.

Доверительный уровень Разброс курсов USD/CHF

| 68% 95% | От 1,6335 до 1,6665 (1,6500 ± 0,0165) От 1,6170 до 1,6830 (1,6500 ± 0,0330) |

Таким образом, годовая волатильность, равная 10%, означает, что спот-курс будет находиться в интервале между 1,6335 и 1,6665. Волатильность не показывает направления изменения, курс может оказаться как выше, так и ниже 1,6500.

Оценка валютных опционов

Котировка внебиржевых опционов отличается от котировки биржевых опционов, поскольку опционные маркет-мейкеры котируют их на основе волатильности. Это объясняется тем, что когда известны срок действия, цена исполнения, процентная ставка и спот-курс между фактической ценой опциона и его волатильностью существует прямая зависимость.

Другими словами, прокотированная волатильность соответствует конкретной цене опциона, и наоборот.

Пример 4

Маркет-мейкер может прокотировать волатильность для 3-месячного опциона USD/CHF как 9,45 – 9,65%.

Двусторонняя цена бид/аск означает следующее.

- на стороне бид – маркет-мейкер покупает опционы «пут» или «колл» по 9,45% в годовом исчислении

- на стороне аск – маркет-мейкер продает опционы «пут» или «колл» по 9,65% в годовом исчислении

Иными словами, маркет-мейкеры торгуют волатильностью.

Цены опционов устанавливаются для форвардных опционов «при своих» (at-the-money), а ценой исполнения является текущий базовый форвардный курс.

Когда участники торгов хотят заключить сделку, они рассчитывают размер премии по модели, учитывающей все факторы, включая волатильность. Если они приходят к согласию, то сделка совершается. Для валютных опционов практически всегда применяется модель Гармана – Кольхагена, представляющая собой модификацию модели Блэка – Шоулза.

В таблице показано направление изменения премии по опционам в зависимости от направления изменения четырех факторов, влияющих на ценообразование. Во внимание могут также приниматься и исторические данные по ценам опционов.

Таблица 2. Позиции обеих организаций.

На фоне увеличения… Цена опциона «колл» Цена опциона «пут»

| Цены исполнения | ↓ | ↓ |

| Форвардного курса | ↑ | ↑ |

| Срока действия | ↓ | ↓ |

| Волатильности | ↓ | ↓ |

Опционы котируются и торгуются на основе волатильности только на межбанковском рынке. Если корпоративный клиент запрашивает у банка котировку опциона, то банк назовет ему размер премии.

Правила внебиржевой торговли валютными опционами

При заключении сделки правила внебиржевой торговли предусматривают указание следующей информации:

- даты совершения сделки

- наименования покупателя и продавца

- процедуры исполнения опциона (американской или европейской)

- типа опциона («пут» или «колл»)

- валюты опциона «колл» и суммы

- валюты опциона «пут» и суммы

- цены исполнения (страйк)

- даты истечения срока

- времени истечения срока

- расчётной даты по истечении срока

- размера премии

- цены

- даты выплаты премии

- платежных инструкций для расчёта по премии

Стратегии торговли опционами

На опционных рынках используется целый ряд стратегий, некоторые из которых довольно сложны и носят колоритные названия.

Стратегии обычно представляют в виде диаграммы, называемой графиком безубыточности или нулевого уровня (break-even graph), который отражает потенциал получения прибыли. В качестве базы для построения диаграммы используют точку безубыточности или нулевого уровня прибыли (break-even point):

Точка безубыточности = Цена исполнения ± Премия

В зависимости от того, покупает участник рынка или продаёт опцион «колл» или «пут», его прибыли или убытки могут иметь пределы или быть неограниченными.

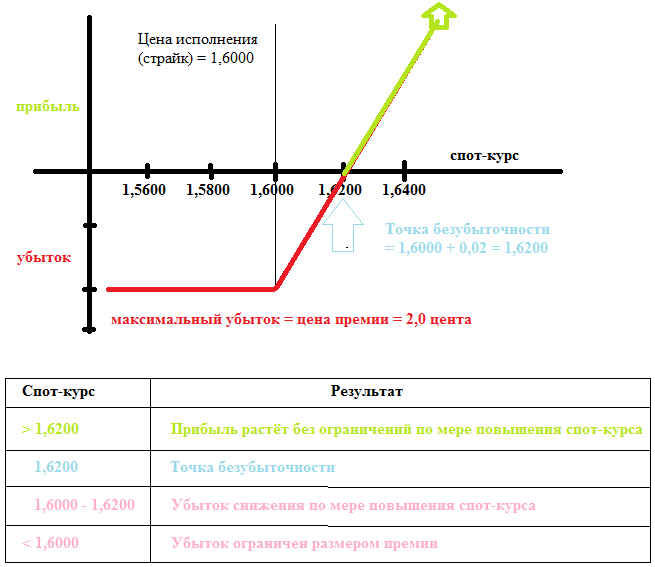

Покупка опциона «колл»

В этом случае банк покупает опцион «колл» 1,6000 GBP с премией в 2,0 цента на фунт. График безубыточности выглядит следующим образом.

Рис.3. График безубыточности.

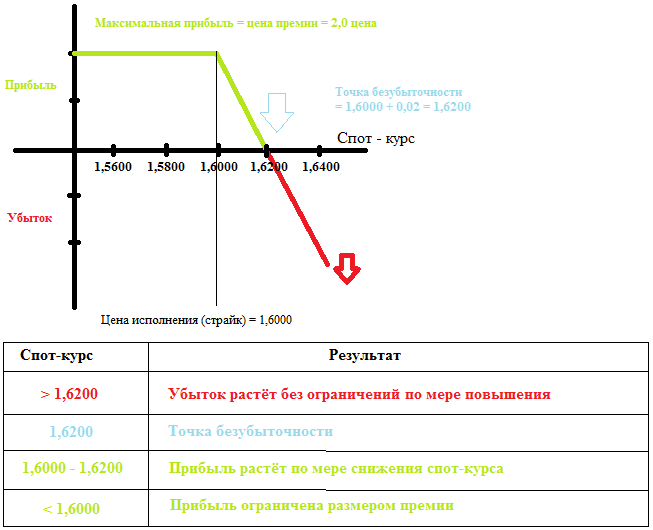

Продажа опциона «колл»

В этом случае банк продает опцион «колл» 1,6000 GBP с премией в 2,0 цента на фунт. График безубыточности выглядит следующим образом.

Рис.4. График безубыточности.

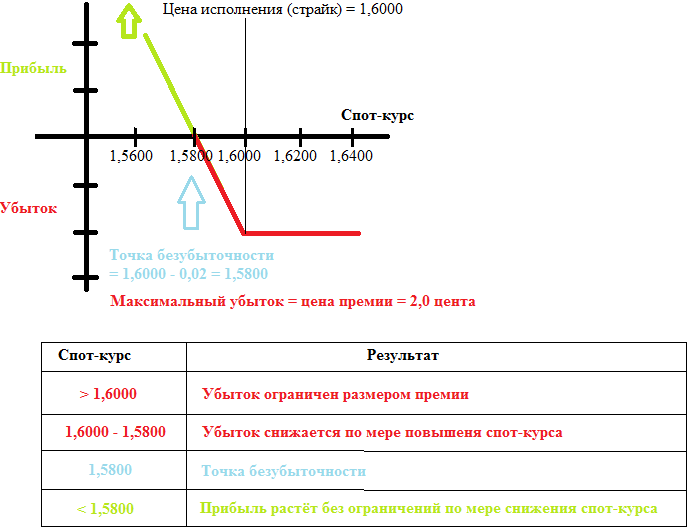

Покупка опциона «пут»

В этом случае банк покупает опцион «пут» 1,6000 GBP с премией в 2,0 цента на фунт. График безубыточности выглядит следующим образом.

Рис.5. График безубыточности.

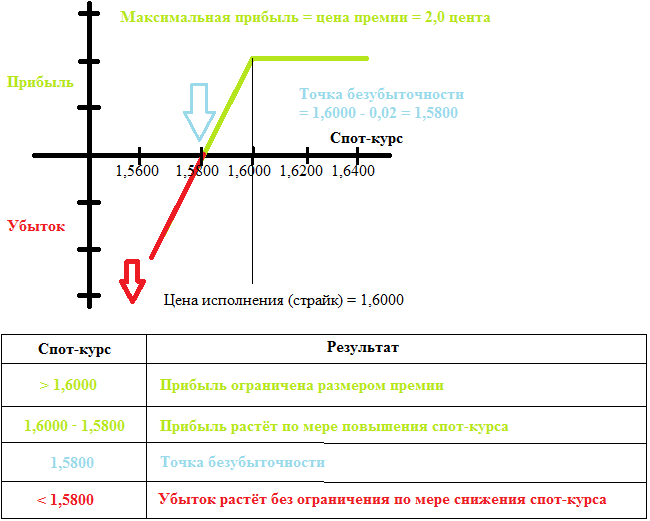

Продажа опциона «пут»

В этом случае банк продает опцион «пут» 1,6000 GBP с премией в 2,0 цента на фунт. График безубыточности выглядит следующим образом.

Рис.6. График безубыточности.