Форвардные даты валютирования в валютных свопах устанавливаются точно так же, как и в форвардных сделках «аутрайт» с фиксированными, короткими и нестандартными сроками. Существуют четыре основные группы дат валютирования, которые необходимо знать для понимания сущности валютных свопов.

Фиксированные периоды

Сроки валютных свопов совпадают со сроками межбанковских депозитов денежного рынка.

Для валютных свопов с фиксированными периодами первой датой валютирования является спот-дата, а второй – одна из форвардных дат, которая отсчитывается от спот-даты и называется «сроком от спот-даты». Стандартная продолжительность таких сроков составляет 1, 2, 3, 6 и 12 месяцев. Полный набор сроков включает в себя также 4, 5, 7, 8, 9, 10 и 11 месяцев. Фиксированные периоды также называются стандартными датами.

Короткие даты

Короткие даты валютирования применяются в валютных свопах, срок действия которых не превышает одного месяца.

Наиболее распространенные короткие даты и их обозначение приведены в таблице 1.

Таблица 1. Форвардные короткие даты валютирования.

| Короткие даты и их обозначения | Первая дата валютирования | Вторая дата валютирования |

| O/N – овернайт (overnight) | Сегодня | Следующий рабочий день |

| T/N – «том-некст» (tomorrow-next) | Следующий рабочий день | Второй рабочий день после сегодняшнего дня = спот-даты |

| S/N – спот-некст (spot-next) | Спот-дата | Первый рабочий день после спот-даты |

| S/W – спок-уик (spot-one week) | Спот-дата | Через одну неделю после спот-даты = 7 календарных дней |

Нестандартные даты

На практике многим клиентам требуются валютные свопы с промежуточными сроками действия. Такие сроки называются нестандартными, нетиповыми.

Пример

9 июля 2016 года, следовательно, спот-дата – 11 июля. Пусть второй датой валютирования будет 25 сентября. Она приходится на отрезок между вторым и третьим месяцами, датами валютирования для которых являются 11 сентября и 13 октября.

Своп торгуется на внебиржевом рынке, поэтому банки могут дать котировку практически на любой нестандартный день. Так, цена для свопа сроком в два с половиной месяца может быть рассчитана исходя из цен на двух- и трёхмесячные свопы.

Рассмотрим своп спот-сентябрь.

- 1 дата валютирования – Спот-дата, как обычно.

- 2 дата валютирования – Любая дата, которая совпадает с сроком валютных деривативов, торгуемых на FOREX (Чикагская товарная биржа). Такими датами являются третья среда марта, июня, сентября и декабря. В примере это будет 17 сентября 2016 года. Чтобы воспользоваться датами валютирования, необходимо знать, на какие числа приходится третья среда в марте, июне, сентябре и декабре.

Форвард-форвардные даты

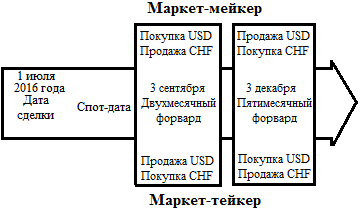

В примерах с фиксированными периодами первой датой валютирования валютного свопа является спот-дата, однако существуют и форвард-форвардные контракты. На приведенной ниже схеме показана последовательность событий для форвард-форвардного свопа 2×5 с спот-датой 3 июля. Обе форвардные даты отсчитываются от спот-даты.

Рис. 1 Схема последовательности событий для форвард-форвардного свопа.

Процедура определения даты валютирования для каждой ноги свопа точно такая, как и для фиксированных периодов, с той лишь разницей, что в этом случае первая дата валютирования также является форвардной.