Содержание

Понятие валютно-процентного свопа

Валютно-процентный своп – это соглашение между сторонами, согласно которому одна сторона совершает платежи в одной валюте, а другая – в другой валюте в согласованные даты до истечения срока соглашения.

Данный внебиржевой дериватив предполагает обмен основными суммами в начале и в конце срока действия соглашения. Обмен совершается по первоначальному спот-курсу.

Валютно-процентный своп часто совмещается с соглашением о процентном свопе.

Стороны могут совершать периодические платежи по фиксированной или плавающей ставке по обеим валютам.

Рассматриваемый своп позволяет сторонам ограничить влияние обменных курсов или снизить стоимость финансирования в иностранной валюте.

Валютно-процентные свопы предусматривают периодические платежи на протяжении всего срока действия.

Пример простого валютно-процентного свопа

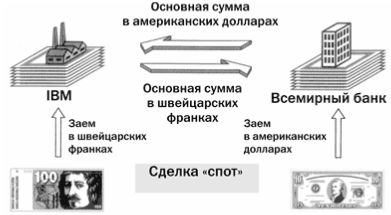

- Банку требуется долгосрочный заём в швейцарских франках (CHF) для финансирования различных проектов, однако на рынке процентная ставка по швейцарскому франку высокая. Тем не менее банк может привлечь долгосрочный заём в американских долларах под низкий процент.

- Компания имеет хорошие позиции на швейцарском рынке и может получить долгосрочный заём в швейцарских франках под приемлемый процент, однако для сотворения нескольких масштабных проектов ей требуется финансирование в американских долларах.

Для обеих организаций решением проблемы долгосрочного финансирования в иностранной валюте может быть вхождение в валютно-процентный своп. Компания заимствует швейцарские франки, а Банк – американские доллары. Затем организации обмениваются основными суммами и процентными платежами. При истечении срока свопа происходит обратный обмен основными суммами.

В результате Компания платит более низкую ставку по «заимствованиям в американских долларах», чем на валютных рынках, а Банк платит более низкую ставку по «заимствованиям в швейцарских франках». Обе организации выигрывают от своих позиций на различных рынках.

У Компании и Банка была возможность выпустить долговые обязательства с фиксированной ставкой, а затем конвертировать капитал. Они могли также выпустить еврооблигации. Тем не менее был выбран валютно-процентный своп, потому что своей простейшей форме валютно-процентный своп фактически является сочетанием спот-сделки и серии форвардных валютных сделок.

Схема работы валютно-процентного свопа

Обмен основными суммами

В начале действия свопа Компания и Банк заимствуют эквивалентные суммы в соответствующих валютах и обмениваются ими по оговорённому курсу. Этот курс принимается за спот-курс. Альтернативно может совершаться обмен условными основными суммами в иностранной валюте без реальной поставки валют. Это спот-фаза валютно-процентного свопа.

Рис. 1. Схема обмена основными суммами.

Контрагенты обмениваются процентными платежами

В течение срока действия свопа Компания и Банк обмениваются процентными платежами по основной сумме по ставкам, оговорённым при вхождении в своп. Ставки могут быть фиксированными или плавающими, а платежи могут совершаться одни-два раза в год. Периодичность платежей по свопу обычно зависит от периодичности процентных платежей по базовым займам.

Рис. 2. Схема обмена процентными платежами.

Швейцарские франки, получаемые от Банка, покрывают процентный платёж по займу в швейцарских франках. Аналогичным образом американские доллары, получаемые от Компании, покрывают процентный платёж Банка в американских долларах.

Обратный обмен основными суммами

По истечении срока действия свопа Компания и Банк вновь обмениваются основными суммами по первоначальному обменному курсу.

В результате валютно-процентного свопа у Компании появилась возможность конвертировать заём в швейцарских франках в американские доллары, а у Банка – долларовый заём в швейцарские франки.

Рис. 3. Схема обратного обмена основными суммами.

В рассмотренном примере соглашения о свопе между Компанией и Банком процентные ставки, используемые для совершения платежей по свопу, являются фиксированными. Такой своп называют ещё валютно-процентным свопом с фиксированной/фиксированной ставкой.

Вместе с тем в некоторых валютно-процентных свопах используются и плавающие ставки для одной или обеих валют. Такие свопы называют кросс-валютными. Например, в кросс–валютном свопе с фиксированной/плавающей ставкой фиксированный процентный платёж в одной валюте обменивается на плавающий процентный платёж в другой валюте.

Особенности валютно-процентных свопов

Валютно-процентный своп обычно предполагает обмен валютами между контрагентами в начале и в конце срока сделки.

- Если в начале срока сделки обмен не совершается, то он должен произойти при закрытии сделки.

- Обмен основными суммами влечёт за собой появление дополнительного кредитного риска.

- Процентные платежи совершаются сторонами в полном объёме.

- Процентные платежи по двум валютам могут исчисляться по фиксированной или плавающей ставке для одной валюты и плавающей ставке для другой.