Вопрос оценки акций тесно связан с её жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Поэтому первая оценка акций в период её выпуска номинальная.

Номинал акции – это стоимость акции, которую ей присваивается в момент её выпуска (первая стадия кругооборота).

Номинальная стоимость всех обыкновенных акций компании одинаковая, это позволяет обеспечивать всем держателям акций этой компании равный объём прав.

В России уставный капитал компании состоит из номинальной стоимости её акций, приобретённых акционерами, то есть равен сумме номиналов акций в обращении.

Такой порядок стоимостной оценки акций принят не во всех странах.

Например, в США, номинальная стоимость не указывается, а в акции оговаривается, что капитал компании разбит на столько-то частей – акций.

Предприятие, выпустившее акцию с указанием её номинальной стоимости, ещё не гарантирует её реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции, особенно на неразвитом, малоликвидном фондовом рынке. В этом случае номинальная стоимость длительное время является базой для определения последующих стоимостных оценок акции.

Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную стоимость – это цена акции, по которой её приобретает первый держатель. По существующему законодательству эмиссионная цена акции превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по эмиссионной цене, ориентированной на рыночную. Это обусловливается тем, что собственный капитал акционерного общества больше уставного, так как в процессе существования акционерного общества происходит увеличение стоимости его активов из-за инфляционных процессов, присоединения нераспределенной прибыли (реинвестирования прибыли) и тому подобное.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом.

Он не может быть использован на цели потребления и должен быть присоединен к собственному капиталу акционерного общества. Эмиссионная цена может быть ниже рыночной. Это возможно, если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой 10% рыночной цены (эмиссионная цена для него составляет 90% рыночной), а также, в случае размещения дополнительных акций при участии посредников по цене, которая не может быть ниже их рыночной стоимости более чем на размер вознаграждения посредника. Таким образом, эмиссионная цена равна рыночной минус вознаграждение посредника.

Следовательно, уже на стадии эмиссии акций, определяя перспективы продажи новых обыкновенных акций и время их выпуска, возникает потребность в рыночной оценке. Потребность в оценке акции особенно необходима при:

- поглощении и слиянии общества;

- покупке голосующего пакета акций;

- выдаче кредита под обеспечение акций;

- преобразовании открытого акционерного общества в закрытое акционерное общество;

- определении целесообразности выкупа ранее реализованных собственных акций;

- разделении и выделении общества;

- ликвидации общества.

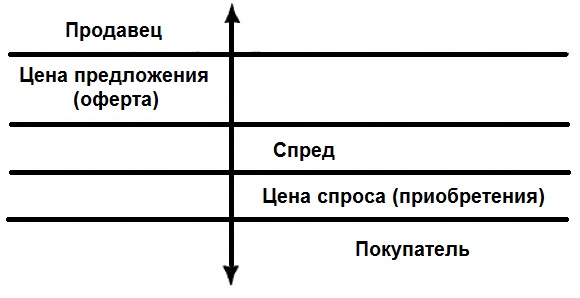

Рыночная (курсовая) цена – это цена, по которой акция продается и покупается на вторичном рынке.

Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объёма сделок. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Цену предложения (оферту) устанавливает продавец, цену спроса (бид) – покупатель.

Рис. 1. Схема формирования курсовой цены.

Котировка предполагает наличие двух цен:

- Цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса (bid price), – цена бид.

- Цена предложения, по которой владелец, или эмитент, акции желает её продать, – цена предложения (offer price) – оферта.

Как правило, между ними находится цена исполнения сделки, то есть цена реальной продажи акций, называемая курсовой (рыночной) ценой.

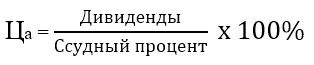

Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг – цене спроса. Таким образом, реальная курсовая цена складывается под влиянием ожиданий продавца и покупателя ценных бумаг. Формула расчёта этой цены:

Формула расчёта курсовой цены может быть изменена при прогнозируемом росте дивиденда и риске вложений в данные акции:

Так как представления инвестора о доходности акции меняются, то меняются и цены. Как правило, учитывается и рыночная конъюнктура, поэтому в течение рабочего дня биржи цена продажи определённой акции может меняться.

Цена, по которой совершается первая сделка, называется ценой открытия, а цена, по которой совершается последняя сделка, – ценой закрытия.

В течение дня устанавливается высшая и низшая цены на акцию.

Высшая и низшая цены на акцию определяются не только за день, но и за более продолжительные периоды – неделю, месяц, квартал, год. Это позволяет установить тенденцию рыночной цены на ту или иную акцию. Цена открытия текущего дня может существенно отличаться от цены закрытия предыдущего рабочего дня биржи. Изменение цены является одним из показателей биржевой активности.

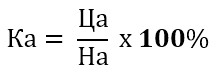

Рыночная цена акции в расчёте на 100 денежных единиц номинала называется курсом:

где:

- Ка – курс акции

- Ца – рыночная цена

- На – номинальная цена

Пример

Дано: акция продаётся по 15 тыс. рублей, её номинал 10 000 рублей. Задача: определить курс акции.

Решение:

Курс акции равен 150 процентным пунктам, или просто 150.

Рыночная цена акций определяется соотношением спроса и предложения. В каждый данный момент определённая акция имеет свой курс, и задача оценщика-инвестора – спрогнозировать тенденцию, направление изменения курса.

При стоимостной оценке акций важную роль играет балансовая стоимость. Её определяют эксперты как частное от деления стоимости чистых активов компании на количество выпущенных акций, находящихся в обращении.

Если курсовая цена превышает балансовую, то это является основой для биржевого роста цены.

Балансовую стоимость определяют при аудиторских проверках в том случае, если эмитент намерен пройти листинг для включения своих акций в биржевой список ценных бумаг, допущенных к биржевым торгам, а также при ликвидации акционерного общества, чтобы определить долю собственности, приходящуюся на одну акцию.

Кроме того, выделяют ликвидационную стоимость. Она определяется только для привилегированных акций и устанавливается при эмиссии.

Особое значение в настоящее время придается реальной стоимости акций, определяемой на основе дисконтирования потоков платежей, которые может обеспечить акция.