Набор характеристик, которыми обладает любая ценная бумага, включает:

- Временные характеристики:

- срок существования ценной бумаги: когда выпущена в обращение, на какой период времени или бессрочно.

- Пространственные характеристики:

- форма существования: бумажная (документарная) или электронная (бездокументарная);

- национальная принадлежность: отечественная или иностранная.

- Рыночные характеристики:

- порядок фиксации владельца: ценная бумага на предъявителя или на конкретное лицо (юридическое, физическое);

- форма выпуска: эмиссионная, то есть выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная);

- вид эмитента, который выпускает на рынок ценную бумагу: государство, корпорации, частные лица;

- степень обращаемости: свободно обращается на рынке или есть ограничения;

- уровень риска: высокий, средний, низкий;

- наличие начисляемого дохода: выплачивается по ценной бумаге доход или нет;

- порядок передачи (форма обращения): вручение, уступка прав требования (цессия или индоссамент);

- регистрируемость: регистрируемая или нерегистрируемая;

- вид номинала: постоянный или переменный (нулевой).

Ценные бумаги, выпускаемые на весь срок существования лица, обязанного по ним, напрямую не связаны с каким-либо временным периодом, а потому они бессрочные бумаги. К ним обычно относятся акции.

Ценные бумаги, выпускаемые на какой-то ограниченный период времени, независимо от того, задан он при выпуске ценной бумаги или будет определён в ходе её обращения, составляют группу срочных ценных бумаг.

Срочные ценные бумаги – это ценные бумаги, имеющие установленный при их выпуске срок существования или порядок установления этого срока. ИЛИ: Срок существования – это временное бытие ценной бумаги, период, в течение которого она существует или совершает свой кругооборот (жизненный цикл бумаги).

По сроку обращения бумаги классифицируются на три временных интервала:

- Краткосрочные, имеющие срок обращения до 1 года.

- Среднесрочные, имеющие срок обращения от 1 года до 10 лет.

- Долгосрочные, имеющие срок обращения до 20–30 лет.

Срочные ценные бумаги, срок обращения которых ничем не регламентирован, то есть они существуют до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги, а установлен лишь порядок их гашения (выкупа), называются отзывными.

Классическая форма существования ценной бумаги – это бумажная форма, при которой ценная бумага представлена в форме документа.

Развитие рынка ценных бумаг требует перехода многих видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме.

Инвестиционные (капитальные) ценные бумаги – это ценные бумаги, являющиеся объектом для вложения денег как капитала, то есть с целью получения дохода. Неинвестиционные ценные бумаги – ценные бумаги, обслуживающие денежные расчёты на товарных или других рынках. Обычно в этой роли выступают коносаменты, складские свидетельства, вексели.

Владение ценной бумагой может быть именное или на предъявителя.

Предъявительская ценная бумага не фиксирует имя её владельца, и её обращение осуществляется путём простой передачи от одного лица к другому. Именная ценная бумага содержит имя её владельца и регистрируется в специальном реестре. Обычно она передаётся по соглашению сторон, или путём цессии.

Если именная ценная бумага передаётся другому лицу путём совершения на ней передаточной надписи (индоссамента) или приказа её владельца, то она называется ордерной ценной бумагой.

Государственные ценные бумаги – это обычно различные виды облигаций, выпускаемые государством. Негосударственные ценные бумаги – это ценные бумаги, которые выпускаются в обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

Основные виды ценных бумаг являются рыночными, то есть могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме того, кто её выпустил, и то через оговорённый срок. Такие бумаги называются нерыночными.

С точки зрения начисляемого дохода ценные бумаги являются доходными, но могут быть и бездоходными, когда для их владельца они есть простое свидетельство на товар или на деньги, а не капитал. Доход по ценной бумаге может начисляться в форме дивиденда (акции), процента (долговые бумаги) или дисконта, то есть разницы между номиналом ценной бумаги и более низкой ценой её приобретения.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями, в больших количествах, и внутри каждой серии все ценные бумаги абсолютно идентичны. Это обычно акции и облигации. Неэмиссиоппые ценные бумаги выпускаются поштучно или небольшими сериями. По российскому законодательству каждая ценная бумага имеет свой номинал или номинальную стоимость. Однако в мировой практике разрешается выпуск, например, акций без денежного номинала или с нулевым номиналом. В этом случае указывается, какую долю в уставном капитале составляет одна акция, а потому её номинал, исчисленный путём деления уставного капитала на число акций, меняется каждый раз с изменением размеров этого капитала, а не остаётся неизменным, когда номинал ценной бумаги задан при её выпуске. Если ценная бумага выпускается с указанием денежного номинала, то это бумага с постоянным номиналом. Если ценная бумага выпускается без денежного номинала (с нулевым номиналом), то это бумага с переменным номиналом.

Выпуск ценных бумаг может сопровождаться или не сопровождаться их обязательной регистрацией в органах государственного управления.

Обычно государственной регистрации подлежат эмиссионные ценные бумаги, так как их выпуск затрагивает интересы большого числа участников рынка. По российскому законодательству обязательной регистрации подлежат выпускаемые акции, облигации. Остальные виды российских ценных бумаг независимо от размеров их выпуска государственной регистрации не подлежат.

По уровню риска ценные бумаги условно подразделяются на безрисковые и рисковые.

Безрисковые – это бумаги, по которым риск практически отсутствует. В мировой практике эго краткосрочные (срок 1–3 месяца) государственные долговые обязательства (казначейские вексели).

Все остальные ценные бумаги по уровню риска принято делить на низкорисковые (государственные бумаги), среднерисковые (корпоративные облигации) и высокорисковые (акции). К высокорисковым относятся производные инструменты – деривативы.

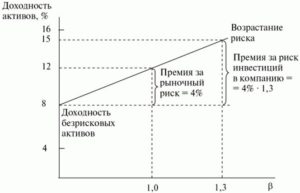

Соотношение риск-доход по финансовым активам изображено на рисунке 1.

Рис.1. Соотношение риск-доход по финансовым активам.